Las tablas de costes son herramientas fundamentales en economía que...

Guía para Entender y Calcular Costes

Alexis@alegon06

1

of 1

Análisis de la Tabla de Costes Empresariales

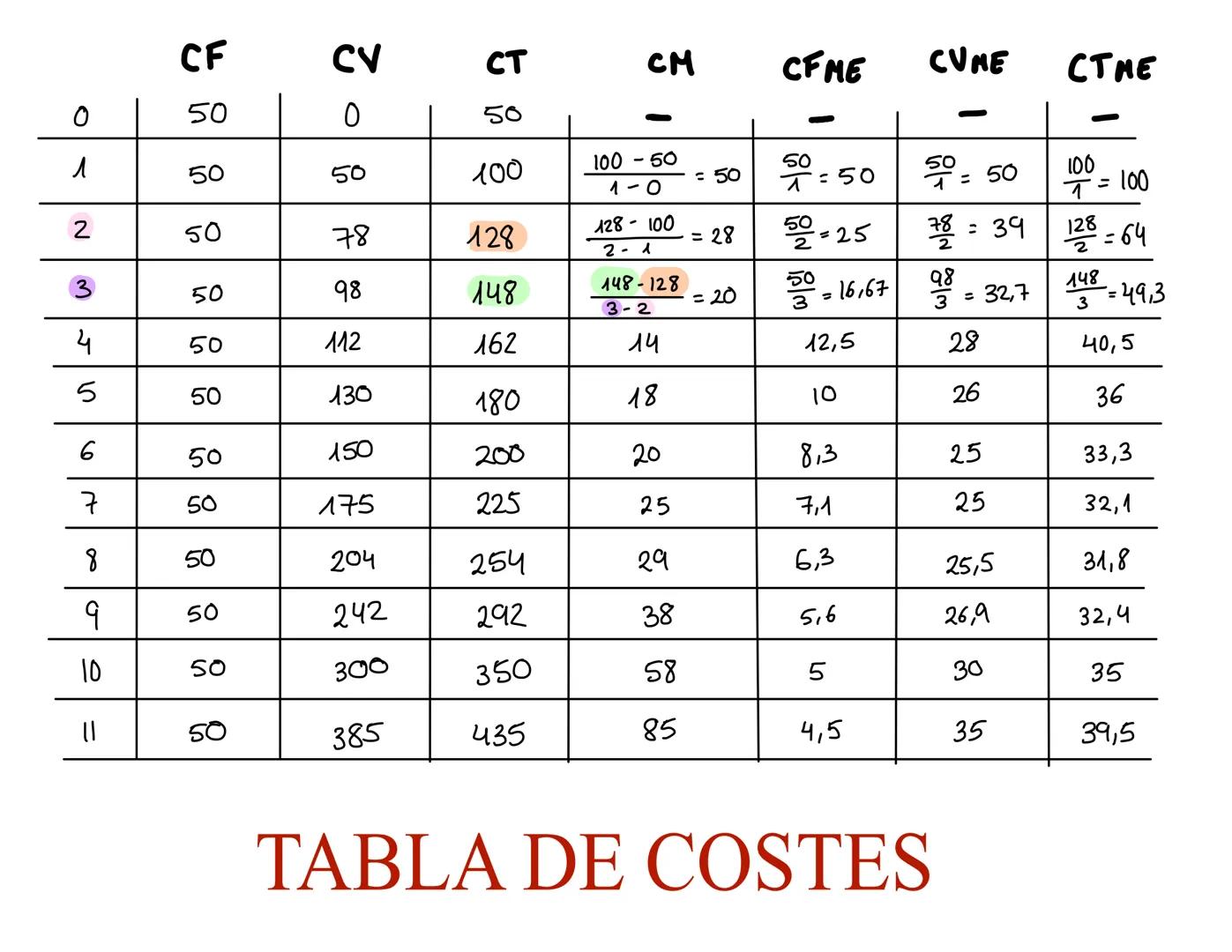

Esta tabla te muestra cómo evolucionan los diferentes tipos de costes cuando una empresa aumenta su producción de 0 a 11 unidades. Es como el GPS financiero de cualquier negocio.

Los costes fijos (CF) se mantienen constantes en 50 unidades monetarias, sin importar cuánto produces. Piensa en el alquiler de una fábrica: lo pagas igual produzcas 1 coche o 100.

Los costes variables (CV) arrancan en cero y van subiendo: de 50 en la primera unidad hasta 385 en la undécima. Aquí entran las materias primas, la electricidad extra, los salarios por horas trabajadas.

El coste total (CT) simplemente suma fijos y variables. Observa cómo crece de 100 en la primera unidad hasta 435 en la última producida.

💡 Dato clave: Los costes marginales (variación del coste total) primero bajan (de 50 a 14) y luego suben progresivamente. ¡Esto es típico en la mayoría de empresas!

Los costes medios te dicen cuánto cuesta producir cada unidad. Fíjate cómo el coste medio total baja inicialmente (de 100 a 32,1) antes de empezar a subir ligeramente.

Pensamos que nunca lo preguntarías...

Nuestro compañero de IA está específicamente adaptado a las necesidades de los estudiantes. Basándonos en los millones de contenidos que tenemos en la plataforma, podemos dar a los estudiantes respuestas realmente significativas y relevantes. Pero no se trata solo de respuestas, el compañero también guía a los estudiantes a través de sus retos de aprendizaje diarios, con planes de aprendizaje personalizados, cuestionarios o contenidos en el chat y una personalización del 100% basada en las habilidades y el desarrollo de los estudiantes.

Puedes descargar la app en Google Play Store y Apple App Store.

Sí, tienes acceso gratuito a los contenidos de la aplicación y a nuestro compañero de IA. Para desbloquear determinadas funciones de la aplicación, puedes adquirir Knowunity Pro.

Contenido similar

Contenidos más populares: Costo Total

1Contenidos más populares de Economía

9F

Fundamentos de Economía

Aprende los conceptos básicos de la economía y cómo afectan nuestras vidas diarias.

2° Bach1,1852

F

Fundamentos de Economía

Aprende los conceptos básicos de la economía y cómo afectan nuestras vidas diarias.

4° ESO1,8441

F

Fundamentos de Economía

Aprende los conceptos básicos de la economía y cómo afectan nuestras vidas diarias.

1° Bach8270

Q

Quizz oferta y demanda

Qué es la oferta y la demanda y pregunta relacionadas con la elasticidad

1° Bach1,8245

L

La empresa

Economía 2° de bach tema 1

2° Bach4,0690

Economía 1Bach tema 10 el dinero y la política monetaria+inflación

El dinero y sus tipos, política monetaria expansiva y restrictiva, los tipos de interés y los tipos de inflación

1° Bach1,68071

RESUMEN ECONOMÍA: DINERO, INFLACIÓN Y POLÍTICA MONETARIA

Resumen de nivel de 1 de bachiller, muy visual. Sobre la política monetaria, el BCE, la creación de dinero, la inflación etc

1° Bach1,66764

El papel del Estado en la economía

Resumen de economía, sobre el papel del Estado en la economía

4° ESO93218

Apuntes prácticos Empresariales PAU 2024

Todas las fórmulas y ejercicios prácticos para el examen PAU 2024 de Diseño de la empresa y modelos de negocio.

2° Bach1,23639

Contenidos más populares

9I

irregular verbs quiz

Domina el idioma inglés de manera sencilla y divertida con estos flashcards diseñados especialmente para estudiantes de sexto grado.

6º primaria2,9191

R

roma

a estudiar Roma!!

1° ESO2,3122

G

Grecia: Inicio de la democracia

Más o menos las preguntas que me pusieron a mí en el examen

1° ESO2,3622

D

Dominando la gramática inglesa: Flashcards desafiantes

Mejora tus habilidades gramaticales en inglés con estos flashcards desafiantes diseñados para estudiantes de grado 11. ¡Prepárate para dominar la gramática inglesa de manera divertida y efectiva!

3° ESO2,2550

O

OBRAS Y AUTORES II

Quiz donde tendrás que relacionar las siguientes obras con sus respectivos autores: edición Romanticismo.

4° ESO3,3630

Apuntes teorico carnet de conducir ACTUALIZADO

sacate el teorico con estos apuntes!!!

2° Bach4,539135

I

Ingles para repasar

quiz de ingles para entrar a clase preparados

2° ESO2,6340

M

Mesopotamia y Egipto

Contenidos sobre la civilización mesopotámica y egipcia

1° ESO3,9391

F

filosofía

repaso filosofía "el arje , la metafísica y la crítica de Nietszche a platon"

1° Bach2,8441

Mira lo que dicen nuestros usuarios. Les encanta - y a tí también.

4.6/5App Store

4.7/5Google Play

La app es muy fácil de usar y está muy bien diseñada. Hasta ahora he encontrado todo lo que estaba buscando y he podido aprender mucho de las presentaciones. Definitivamente utilizaré la aplicación para un examen de clase. Y, por supuesto, también me sirve mucho de inspiración.

Pablousuario de iOS

Esta app es realmente genial. Hay tantos apuntes de clase y ayuda [...]. Tengo problemas con matemáticas, por ejemplo, y la aplicación tiene muchas opciones de ayuda. Gracias a Knowunity, he mejorado en mates. Se la recomiendo a todo el mundo.

Elenausuaria de Android

Vaya, estoy realmente sorprendida. Acabo de probar la app porque la he visto anunciada muchas veces y me he quedado absolutamente alucinada. Esta app es LA AYUDA que quieres para el insti y, sobre todo, ofrece muchísimas cosas, como ejercicios y hojas informativas, que a mí personalmente me han sido MUY útiles.

Anausuaria de iOS

Guía para Entender y Calcular Costes

Alexis@alegon06

Las tablas de costes son herramientas fundamentales en economía que te ayudan a entender cómo se comportan los gastos de una empresa cuando cambia su nivel de producción. Dominar estos conceptos te dará las claves para analizar la eficiencia empresarial...

1

of 1

Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

Análisis de la Tabla de Costes Empresariales

Esta tabla te muestra cómo evolucionan los diferentes tipos de costes cuando una empresa aumenta su producción de 0 a 11 unidades. Es como el GPS financiero de cualquier negocio.

Los costes fijos (CF) se mantienen constantes en 50 unidades monetarias, sin importar cuánto produces. Piensa en el alquiler de una fábrica: lo pagas igual produzcas 1 coche o 100.

Los costes variables (CV) arrancan en cero y van subiendo: de 50 en la primera unidad hasta 385 en la undécima. Aquí entran las materias primas, la electricidad extra, los salarios por horas trabajadas.

El coste total (CT) simplemente suma fijos y variables. Observa cómo crece de 100 en la primera unidad hasta 435 en la última producida.

💡 Dato clave: Los costes marginales (variación del coste total) primero bajan (de 50 a 14) y luego suben progresivamente. ¡Esto es típico en la mayoría de empresas!

Los costes medios te dicen cuánto cuesta producir cada unidad. Fíjate cómo el coste medio total baja inicialmente (de 100 a 32,1) antes de empezar a subir ligeramente.

Pensamos que nunca lo preguntarías...

Nuestro compañero de IA está específicamente adaptado a las necesidades de los estudiantes. Basándonos en los millones de contenidos que tenemos en la plataforma, podemos dar a los estudiantes respuestas realmente significativas y relevantes. Pero no se trata solo de respuestas, el compañero también guía a los estudiantes a través de sus retos de aprendizaje diarios, con planes de aprendizaje personalizados, cuestionarios o contenidos en el chat y una personalización del 100% basada en las habilidades y el desarrollo de los estudiantes.

Puedes descargar la app en Google Play Store y Apple App Store.

Sí, tienes acceso gratuito a los contenidos de la aplicación y a nuestro compañero de IA. Para desbloquear determinadas funciones de la aplicación, puedes adquirir Knowunity Pro.

Contenido similar

Contenidos más populares: Costo Total

1Contenidos más populares de Economía

9F

Fundamentos de Economía

Aprende los conceptos básicos de la economía y cómo afectan nuestras vidas diarias.

2° Bach1,1852

F

Fundamentos de Economía

Aprende los conceptos básicos de la economía y cómo afectan nuestras vidas diarias.

4° ESO1,8441

F

Fundamentos de Economía

Aprende los conceptos básicos de la economía y cómo afectan nuestras vidas diarias.

1° Bach8270

Q

Quizz oferta y demanda

Qué es la oferta y la demanda y pregunta relacionadas con la elasticidad

1° Bach1,8245

L

La empresa

Economía 2° de bach tema 1

2° Bach4,0690

Economía 1Bach tema 10 el dinero y la política monetaria+inflación

El dinero y sus tipos, política monetaria expansiva y restrictiva, los tipos de interés y los tipos de inflación

1° Bach1,68071

RESUMEN ECONOMÍA: DINERO, INFLACIÓN Y POLÍTICA MONETARIA

Resumen de nivel de 1 de bachiller, muy visual. Sobre la política monetaria, el BCE, la creación de dinero, la inflación etc

1° Bach1,66764

El papel del Estado en la economía

Resumen de economía, sobre el papel del Estado en la economía

4° ESO93218

Apuntes prácticos Empresariales PAU 2024

Todas las fórmulas y ejercicios prácticos para el examen PAU 2024 de Diseño de la empresa y modelos de negocio.

2° Bach1,23639

Contenidos más populares

9I

irregular verbs quiz

Domina el idioma inglés de manera sencilla y divertida con estos flashcards diseñados especialmente para estudiantes de sexto grado.

6º primaria2,9191

R

roma

a estudiar Roma!!

1° ESO2,3122

G

Grecia: Inicio de la democracia

Más o menos las preguntas que me pusieron a mí en el examen

1° ESO2,3622

D

Dominando la gramática inglesa: Flashcards desafiantes

Mejora tus habilidades gramaticales en inglés con estos flashcards desafiantes diseñados para estudiantes de grado 11. ¡Prepárate para dominar la gramática inglesa de manera divertida y efectiva!

3° ESO2,2550

O

OBRAS Y AUTORES II

Quiz donde tendrás que relacionar las siguientes obras con sus respectivos autores: edición Romanticismo.

4° ESO3,3630

Apuntes teorico carnet de conducir ACTUALIZADO

sacate el teorico con estos apuntes!!!

2° Bach4,539135

I

Ingles para repasar

quiz de ingles para entrar a clase preparados

2° ESO2,6340

M

Mesopotamia y Egipto

Contenidos sobre la civilización mesopotámica y egipcia

1° ESO3,9391

F

filosofía

repaso filosofía "el arje , la metafísica y la crítica de Nietszche a platon"

1° Bach2,8441

Mira lo que dicen nuestros usuarios. Les encanta - y a tí también.

4.6/5App Store

4.7/5Google Play

La app es muy fácil de usar y está muy bien diseñada. Hasta ahora he encontrado todo lo que estaba buscando y he podido aprender mucho de las presentaciones. Definitivamente utilizaré la aplicación para un examen de clase. Y, por supuesto, también me sirve mucho de inspiración.

Pablousuario de iOS

Esta app es realmente genial. Hay tantos apuntes de clase y ayuda [...]. Tengo problemas con matemáticas, por ejemplo, y la aplicación tiene muchas opciones de ayuda. Gracias a Knowunity, he mejorado en mates. Se la recomiendo a todo el mundo.

Elenausuaria de Android

Vaya, estoy realmente sorprendida. Acabo de probar la app porque la he visto anunciada muchas veces y me he quedado absolutamente alucinada. Esta app es LA AYUDA que quieres para el insti y, sobre todo, ofrece muchísimas cosas, como ejercicios y hojas informativas, que a mí personalmente me han sido MUY útiles.

Anausuaria de iOS