¿Te has preguntado alguna vez por qué necesitamos dinero o...

Economía Simplificada: Dinero, Inflación y el Rol del BCE

Patricia Torres Román@patriciatorreees

1 / 10

1

of 10

El Dinero: Más que Billetes y Monedas

Imagínate tener que intercambiar tu móvil por unos zapatos directamente, sin dinero de por medio. Complicado, ¿verdad? El dinero es ese medio de cambio que todo el mundo acepta y que surgió para solucionar los problemas del trueque.

El trueque tenía dos problemas principales: era súper difícil encontrar a alguien que quisiera exactamente lo que tú ofrecías y que tuviera lo que tú necesitabas. Además, ¿cómo sabes cuántas manzanas vale un par de zapatos?

El dinero funciona porque todos confiamos en él. Ha evolucionado desde el dinero mercancía (oro, plata) hasta las criptomonedas actuales. Cada tipo tenía sus ventajas y problemas: los metales eran pesados y peligrosos de guardar, el dinero papel causó inflación cuando se crearon más recibos que oro disponible.

💡 Dato Curioso: Las criptomonedas como Bitcoin son muy volátiles. Su precio puede subir o bajar muchísimo en un solo día, por eso aún no las usamos como dinero normal.

2

of 10

El Tipo de Interés: El Precio del Dinero

Cuando pides dinero prestado, tienes que pagar un "extra" por usarlo. Ese extra es el tipo de interés. Es como alquilar dinero: pagas por usarlo durante un tiempo.

¿Por qué cobramos intereses? Por tres razones: renuncias a usar tu dinero, asumes el riesgo de que no te lo devuelvan, y el dinero puede perder valor por la inflación. Es pura lógica económica.

El Banco Central Europeo marca el tipo de interés de referencia, y los bancos lo usan como base. Pero no todos pagamos lo mismo: si eres más "arriesgado" o pides el dinero por más tiempo, te cobrarán más. Esta subida extra se llama prima de riesgo.

💰 Tip Práctico: Cuando vayas a pedir un préstamo, compara siempre los tipos de interés de varios bancos. Pequeñas diferencias pueden suponer miles de euros.

3

of 10

La Demanda de Dinero y Sus Funciones

El dinero tiene tres funciones súper importantes que usas sin darte cuenta. Como medio de pago (compras tu bocadillo), como depósito de valor (guardas dinero para el futuro) y como unidad de cuenta (comparas precios).

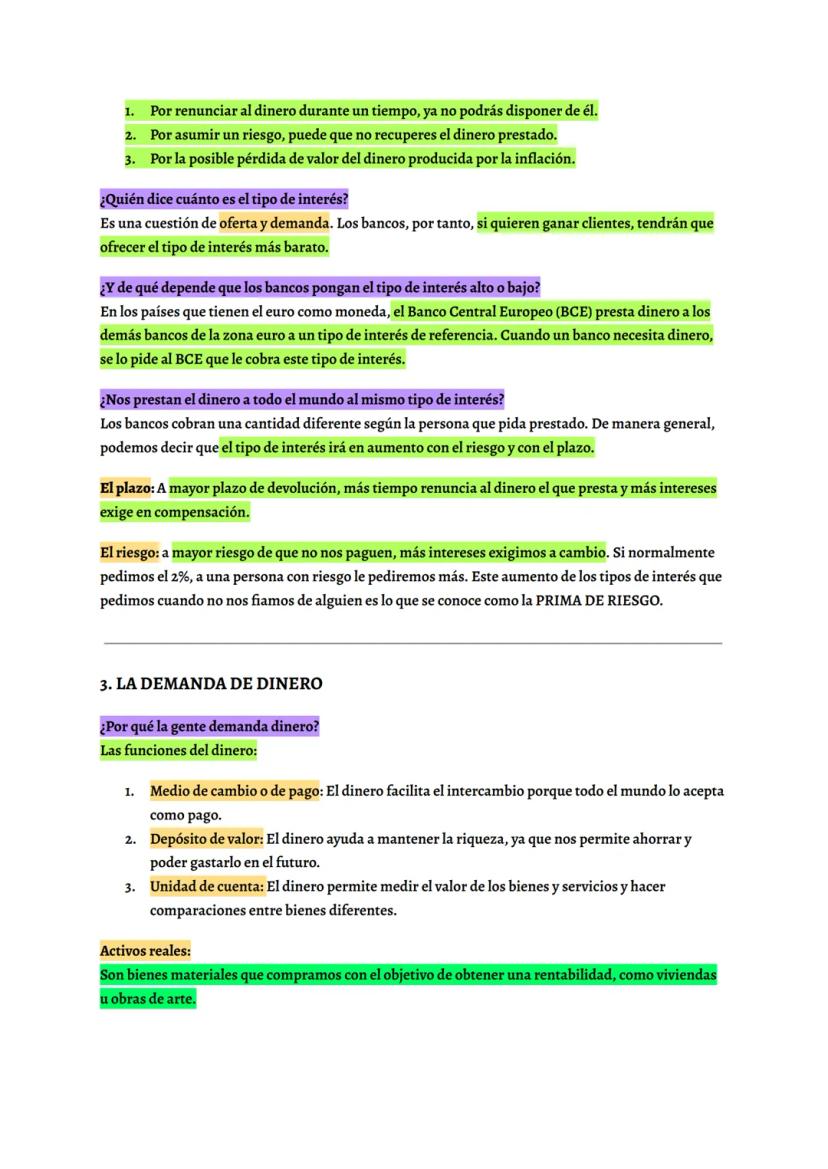

La demanda de dinero es cuánto dinero quiere tener la gente en efectivo o en el banco en lugar de invertirlo. Depende de tres factores clave: tu renta (más dinero = necesitas más efectivo), el tipo de interés (si es bajo, no compensa invertir) y la incertidumbre (si hay crisis, prefieres tener dinero "seguro").

Cuando mantienes dinero en efectivo, renuncias a la rentabilidad que podrías obtener invirtiendo en activos reales (pisos, obras de arte) o activos financieros (acciones, bonos). Ese dinero que no ganas se llama "coste de oportunidad".

🤔 Reflexiona: ¿Prefieres tener 1000€ en efectivo o invertirlos? Tu respuesta depende de cuánto confíes en la economía y de los tipos de interés.

4

of 10

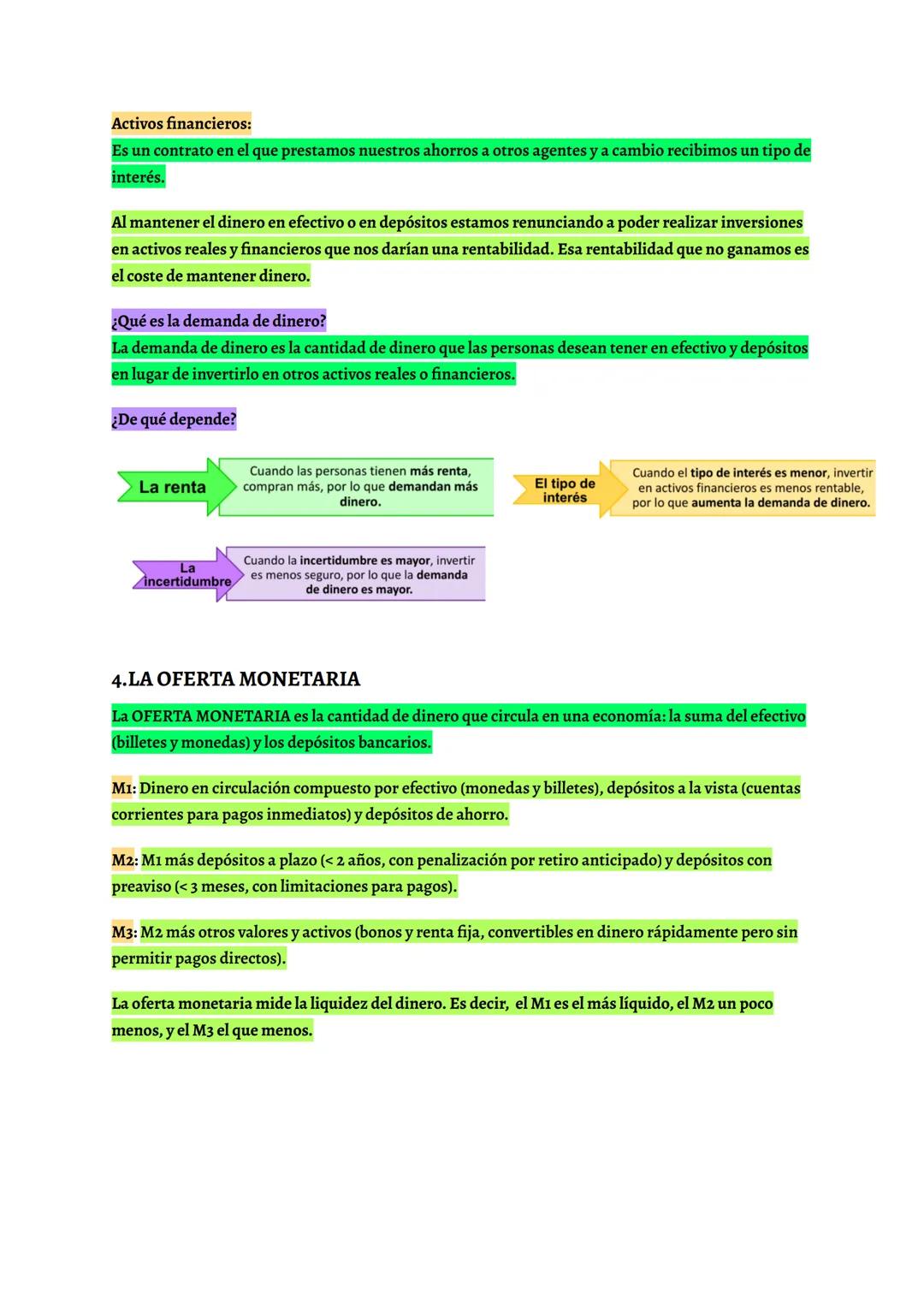

Oferta Monetaria: Midiendo el Dinero

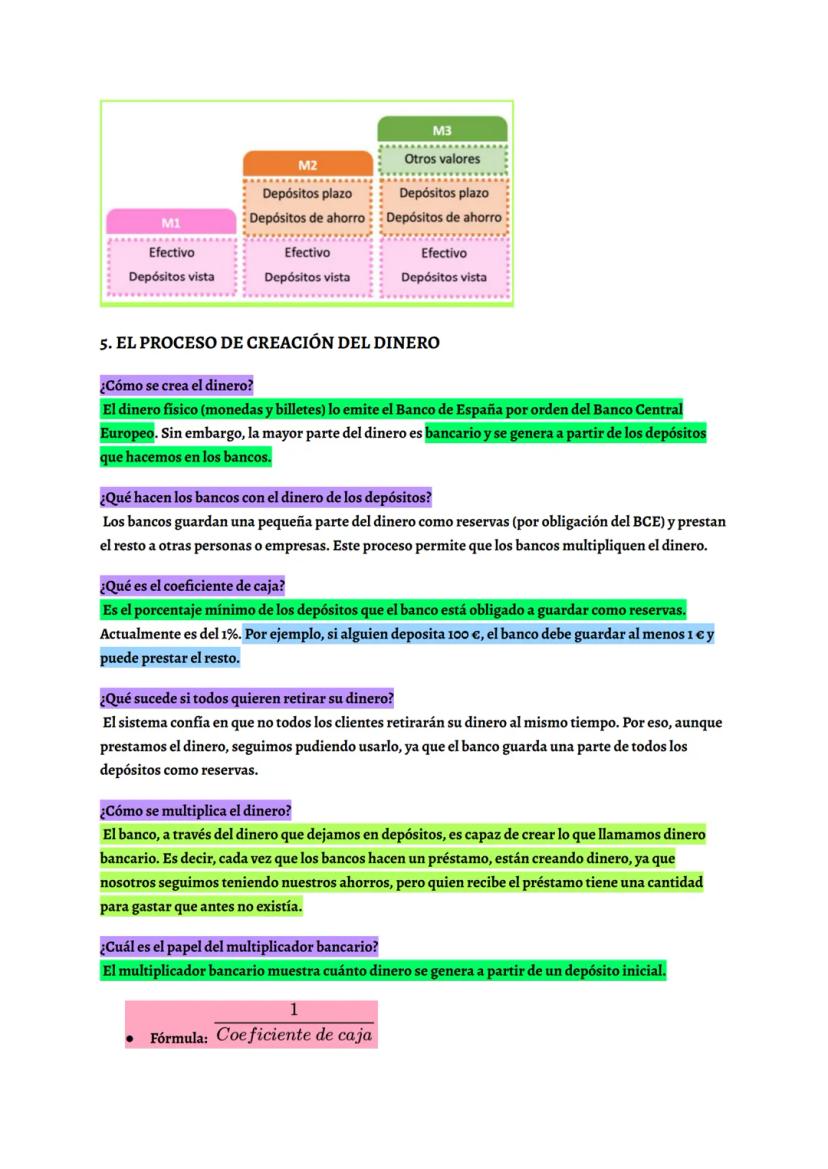

La oferta monetaria es todo el dinero que circula en la economía. Se mide con tres niveles según su liquidez (facilidad para gastarlo inmediatamente).

M1 es el dinero más líquido: efectivo y cuentas corrientes que puedes usar al instante. M2 incluye M1 más depósitos a plazo menores de 2 años. M3 añade otros valores como bonos que puedes convertir en dinero rápidamente.

Piénsalo como círculos concéntricos: M1 está en el centro (súper líquido), M2 en el medio (algo menos líquido) y M3 en el exterior (menos líquido pero aún accesible). Es como tener dinero en el bolsillo, en la cuenta de ahorros y en un fondo de inversión.

📊 Dato Importante: Los bancos centrales vigilan especialmente M3 porque refleja toda la liquidez disponible en la economía.

5

of 10

La Creación del Dinero: El Multiplicador Bancario

¿Sabías que los bancos "crean" dinero? No imprimen billetes, pero sí generan dinero bancario. Funciona así: depositas 100€, el banco guarda 1€ (coeficiente de caja del 1%) y presta 99€ a otra persona.

El multiplicador bancario muestra cuánto dinero se genera. Con un coeficiente del 20%, un depósito de 1000€ se multiplica por 5, creando 5000€ en total. Es matemática pura: 1 dividido entre el coeficiente de caja.

Este sistema funciona porque no todos retiramos nuestro dinero al mismo tiempo. Confía en que siempre habrá suficientes reservas. Pero si hay pánico y todos quieren retirar dinero a la vez, el sistema se tambalea.

⚠️ Situación Crítica: Cuando los bancos dejan de prestar (credit crunch), se frena la creación de dinero y la economía se resiente porque familias y empresas no pueden acceder a créditos.

6

of 10

El Sistema Financiero: Conectando Ahorradores y Deudores

El sistema financiero es como una gran red que conecta a quien tiene dinero sobrante con quien lo necesita. Tiene tres componentes principales que trabajan juntos.

Los activos financieros son contratos donde prestas tu dinero a cambio de recuperarlo con intereses. Los intermediarios financieros (bancos, aseguradoras, fondos de pensiones) facilitan estas conexiones y gestionan los riesgos. Los mercados financieros son donde se compran y venden estos activos.

Hay intermediarios bancarios (que pueden crear dinero) y no bancarios (como el ICO o las aseguradoras, que solo facilitan la financiación). Todos transforman el dinero para adaptarlo a las necesidades de ahorradores y deudores.

🏦 Ejemplo Real: Cuando depositas dinero en el banco al 2% anual, el banco lo presta a empresas al 5%. La diferencia (3%) cubre sus costes y beneficios.

7

of 10

Nivel de Precios vs Poder Adquisitivo

No confundas precio con poder adquisitivo. Una cerveza puede costar 1€ en Malasia y 3€ en España, pero si en Malasia ganan 300€/mes y en España 1000€/mes, ¿quién puede comprar más cervezas?

El poder adquisitivo es lo que realmente importa: cuántos bienes puedes comprar con tus ingresos. Cuando España adoptó el euro en 2002, los precios cambiaron de pesetas a euros, pero el poder adquisitivo se mantuvo porque salarios y precios se ajustaron proporcionalmente.

La inflación (subida continua de precios) afecta directamente tu poder adquisitivo. Si los precios suben 5% anual pero tu salario solo sube 2%, estás perdiendo capacidad de compra cada año.

📉 Realidad Actual: Antes del 2000 se necesitaban 5 años de salario para comprar una casa en España. Ahora necesitas 8 años. Eso es pérdida de poder adquisitivo.

8

of 10

La Inflación: El Ladrón Invisible

La inflación es el aumento generalizado y sostenido de precios. Debe afectar a muchos productos (no solo las hamburguesas) y mantenerse en el tiempo (no ser algo puntual).

España vivió inflación del 3-4% anual entre 2000-2008, deflación durante la crisis y un repunte hasta el 8% en 2021-2023 por la pandemia y la guerra de Ucrania.

La inflación es mala por dos razones principales. Primero, reduce tu poder adquisitivo: si los precios suben más que tu salario, cada mes puedes comprar menos cosas. Segundo, genera incertidumbre económica: las familias no saben si podrán pagar una hipoteca y las empresas no pueden planificar inversiones.

💸 "El Ladrón Invisible": La inflación no te quita dinero del bolsillo directamente, pero hace que ese dinero valga menos cada día.

9

of 10

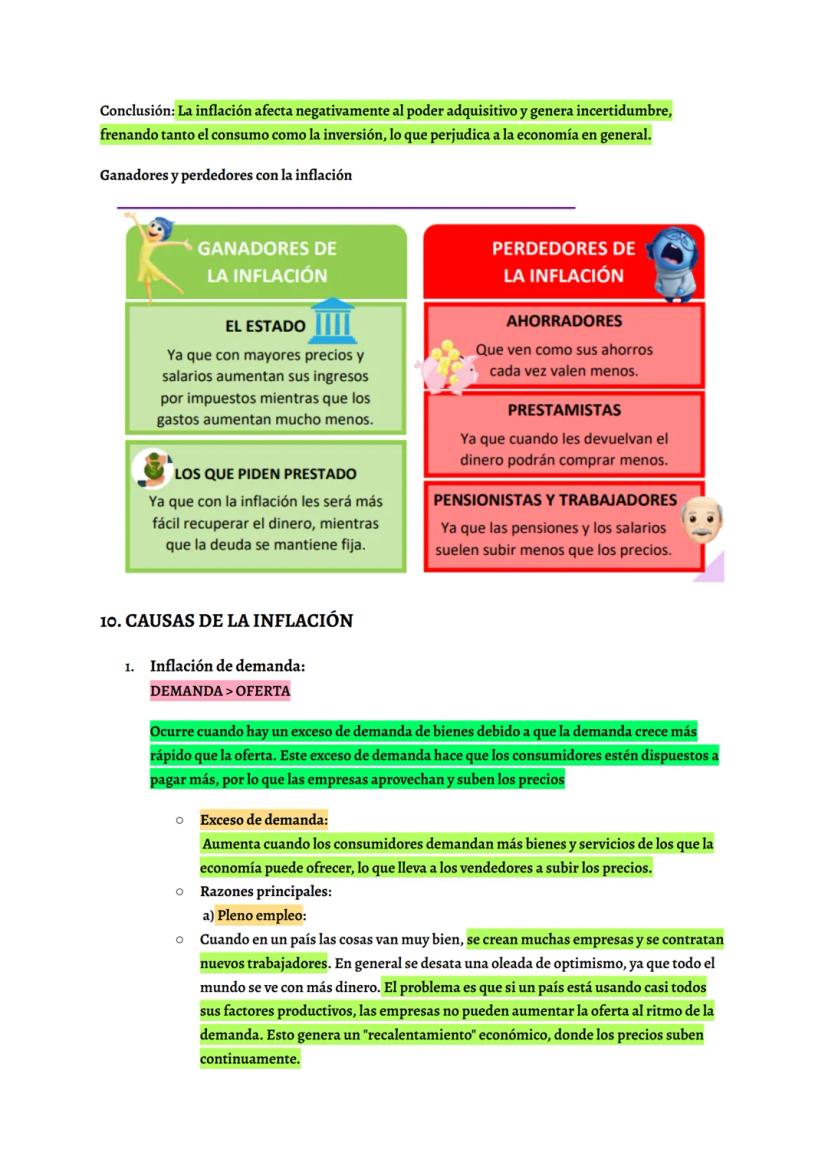

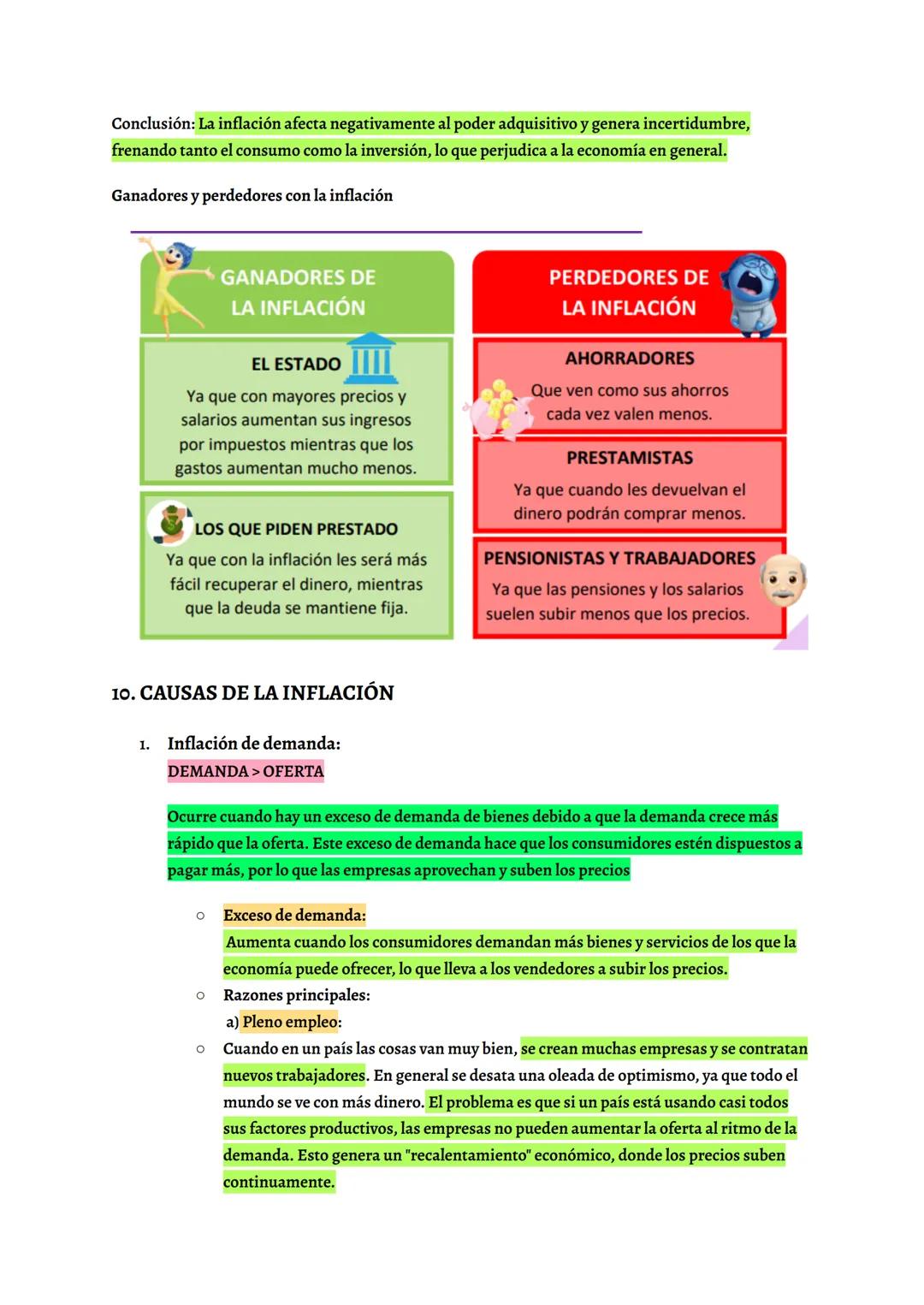

Ganadores y Perdedores de la Inflación

La inflación no afecta igual a todos. Hay claros ganadores y perdedores.

Ganadores: El Estado (recauda más impuestos con precios y salarios más altos) y las personas que pidieron préstamos (devuelven el dinero cuando vale menos). Perdedores: ahorradores (sus ahorros pierden valor), prestamistas (reciben dinero que vale menos), pensionistas y trabajadores (sus ingresos suben menos que los precios).

La inflación de demanda ocurre cuando hay pleno empleo y exceso de dinero circulando: mucha demanda, poca oferta. La inflación de costes surge cuando aumentan los costes empresariales (energía, materias primas, salarios) y las empresas los trasladan a los precios.

⚡ Ejemplo Reciente: La crisis energética tras la guerra de Ucrania disparó los costes de producción y generó inflación de costes en toda Europa.

10

of 10

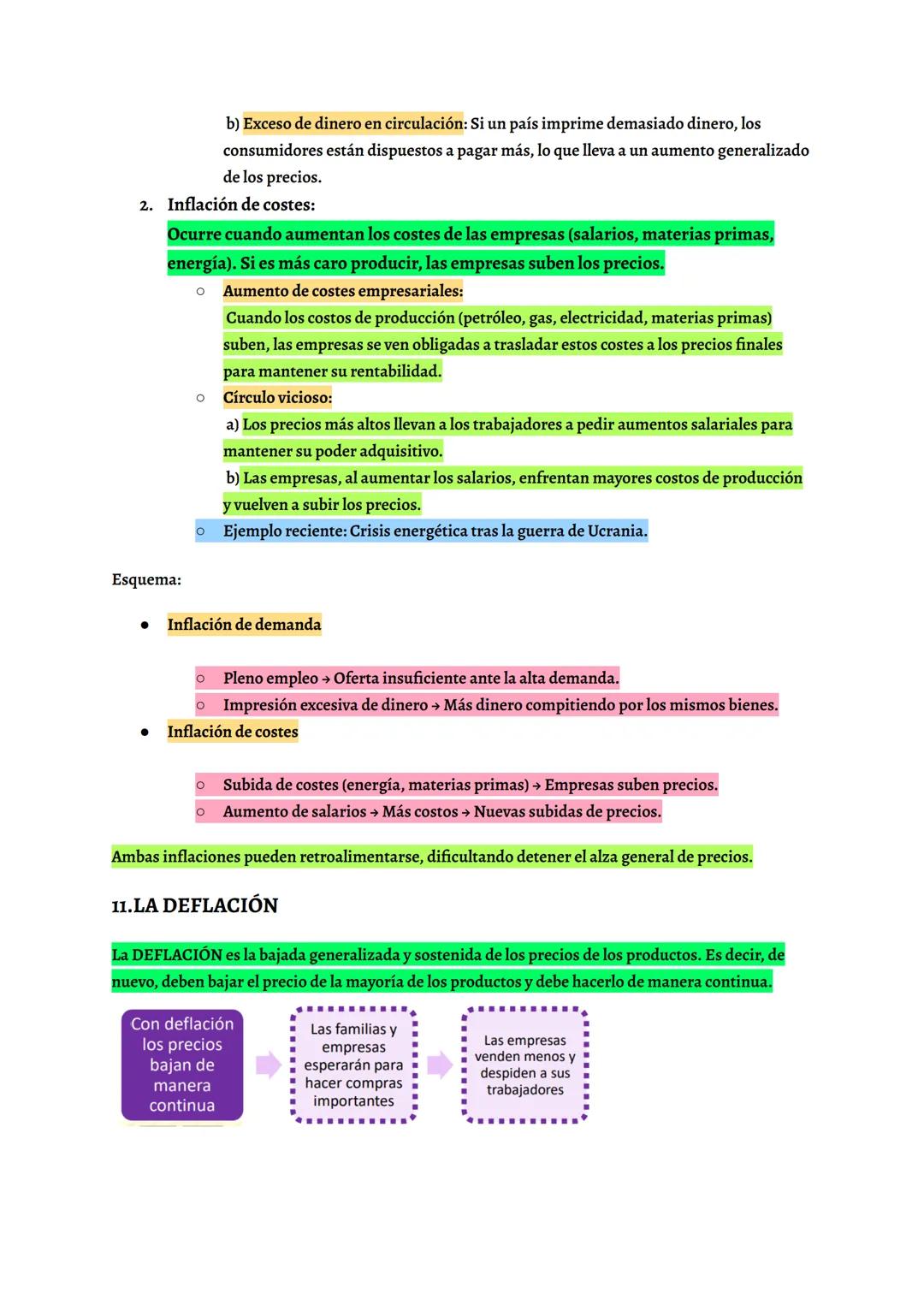

Deflación: Cuando los Precios Bajan

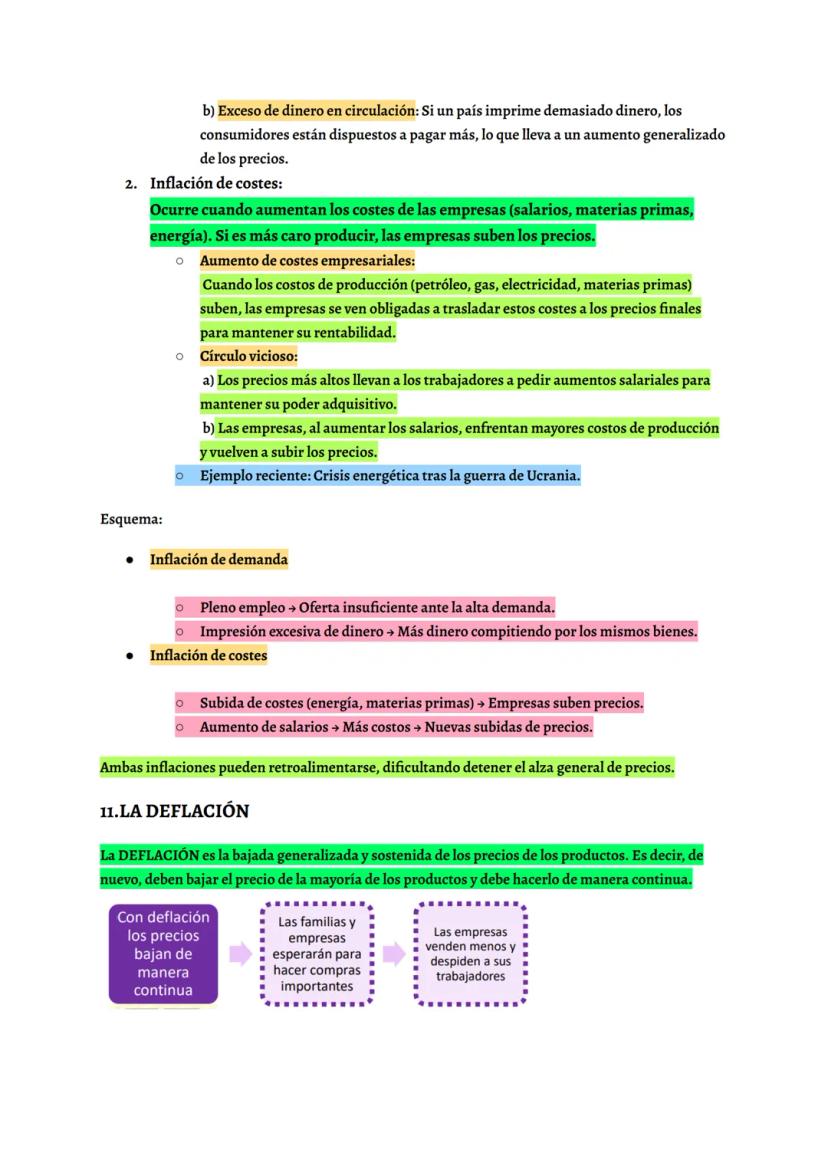

La deflación es lo contrario de la inflación: bajada generalizada y continua de precios. Puede parecer bueno (las cosas cuestan menos), pero crea un problema serio.

Si sabes que los precios van a bajar, esperarás para comprar ese ordenador o ese coche. Todo el mundo hace lo mismo, las empresas venden menos, despiden trabajadores, y la economía entra en una espiral negativa.

Es como un círculo vicioso: precios bajan → la gente espera para comprar → las empresas venden menos → despiden trabajadores → hay menos dinero → los precios bajan más. Romper esta espiral es muy difícil.

🔄 Círculo Vicioso: La deflación puede ser más peligrosa que la inflación moderada porque es mucho más difícil de detener una vez que empieza.

Pensamos que nunca lo preguntarías...

Nuestro compañero de IA está específicamente adaptado a las necesidades de los estudiantes. Basándonos en los millones de contenidos que tenemos en la plataforma, podemos dar a los estudiantes respuestas realmente significativas y relevantes. Pero no se trata solo de respuestas, el compañero también guía a los estudiantes a través de sus retos de aprendizaje diarios, con planes de aprendizaje personalizados, cuestionarios o contenidos en el chat y una personalización del 100% basada en las habilidades y el desarrollo de los estudiantes.

Puedes descargar la app en Google Play Store y Apple App Store.

Sí, tienes acceso gratuito a los contenidos de la aplicación y a nuestro compañero de IA. Para desbloquear determinadas funciones de la aplicación, puedes adquirir Knowunity Pro.

Contenido similar

Contenidos más populares: Inflación

1Contenidos más populares de Economía

9F

Fundamentos de Economía

Aprende los conceptos básicos de la economía y cómo afectan nuestras vidas diarias.

2° Bach1,1852

F

Fundamentos de Economía

Aprende los conceptos básicos de la economía y cómo afectan nuestras vidas diarias.

4° ESO1,8441

F

Fundamentos de Economía

Aprende los conceptos básicos de la economía y cómo afectan nuestras vidas diarias.

1° Bach8270

Q

Quizz oferta y demanda

Qué es la oferta y la demanda y pregunta relacionadas con la elasticidad

1° Bach1,8245

L

La empresa

Economía 2° de bach tema 1

2° Bach4,0690

Economía 1Bach tema 10 el dinero y la política monetaria+inflación

El dinero y sus tipos, política monetaria expansiva y restrictiva, los tipos de interés y los tipos de inflación

1° Bach1,68071

El papel del Estado en la economía

Resumen de economía, sobre el papel del Estado en la economía

4° ESO93218

TEMA 12 ANÁLISIS FINANCIERO Y ECONÓMICO

Tema 12 de economía con posibles preguntas de desarrollo (EVAU ANDALUCÍA)

2° Bach55811

La financiación y la inversión de la empresa

Resumen (nivel 2 bach)

2° Bach1,08918

Contenidos más populares

9I

irregular verbs quiz

Domina el idioma inglés de manera sencilla y divertida con estos flashcards diseñados especialmente para estudiantes de sexto grado.

6º primaria2,9171

R

roma

a estudiar Roma!!

1° ESO2,3122

G

Grecia: Inicio de la democracia

Más o menos las preguntas que me pusieron a mí en el examen

1° ESO2,3622

D

Dominando la gramática inglesa: Flashcards desafiantes

Mejora tus habilidades gramaticales en inglés con estos flashcards desafiantes diseñados para estudiantes de grado 11. ¡Prepárate para dominar la gramática inglesa de manera divertida y efectiva!

3° ESO2,2520

M

Mesopotamia y Egipto

Contenidos sobre la civilización mesopotámica y egipcia

1° ESO3,9391

O

OBRAS Y AUTORES II

Quiz donde tendrás que relacionar las siguientes obras con sus respectivos autores: edición Romanticismo.

4° ESO3,3620

I

Ingles para repasar

quiz de ingles para entrar a clase preparados

2° ESO2,6330

F

filosofía

repaso filosofía "el arje , la metafísica y la crítica de Nietszche a platon"

1° Bach2,8441

Apuntes teorico carnet de conducir ACTUALIZADO

sacate el teorico con estos apuntes!!!

2° Bach4,398133

Mira lo que dicen nuestros usuarios. Les encanta - y a tí también.

4.6/5App Store

4.7/5Google Play

La app es muy fácil de usar y está muy bien diseñada. Hasta ahora he encontrado todo lo que estaba buscando y he podido aprender mucho de las presentaciones. Definitivamente utilizaré la aplicación para un examen de clase. Y, por supuesto, también me sirve mucho de inspiración.

Pablousuario de iOS

Esta app es realmente genial. Hay tantos apuntes de clase y ayuda [...]. Tengo problemas con matemáticas, por ejemplo, y la aplicación tiene muchas opciones de ayuda. Gracias a Knowunity, he mejorado en mates. Se la recomiendo a todo el mundo.

Elenausuaria de Android

Vaya, estoy realmente sorprendida. Acabo de probar la app porque la he visto anunciada muchas veces y me he quedado absolutamente alucinada. Esta app es LA AYUDA que quieres para el insti y, sobre todo, ofrece muchísimas cosas, como ejercicios y hojas informativas, que a mí personalmente me han sido MUY útiles.

Anausuaria de iOS

Economía Simplificada: Dinero, Inflación y el Rol del BCE

Patricia Torres Román@patriciatorreees

¿Te has preguntado alguna vez por qué necesitamos dinero o por qué a veces las cosas se vuelven más caras? El dinero es mucho más que billetes y monedas: es el "aceite" que hace funcionar toda la economía. Vamos a...

1

of 10

Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

El Dinero: Más que Billetes y Monedas

Imagínate tener que intercambiar tu móvil por unos zapatos directamente, sin dinero de por medio. Complicado, ¿verdad? El dinero es ese medio de cambio que todo el mundo acepta y que surgió para solucionar los problemas del trueque.

El trueque tenía dos problemas principales: era súper difícil encontrar a alguien que quisiera exactamente lo que tú ofrecías y que tuviera lo que tú necesitabas. Además, ¿cómo sabes cuántas manzanas vale un par de zapatos?

El dinero funciona porque todos confiamos en él. Ha evolucionado desde el dinero mercancía (oro, plata) hasta las criptomonedas actuales. Cada tipo tenía sus ventajas y problemas: los metales eran pesados y peligrosos de guardar, el dinero papel causó inflación cuando se crearon más recibos que oro disponible.

💡 Dato Curioso: Las criptomonedas como Bitcoin son muy volátiles. Su precio puede subir o bajar muchísimo en un solo día, por eso aún no las usamos como dinero normal.

2

of 10Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

El Tipo de Interés: El Precio del Dinero

Cuando pides dinero prestado, tienes que pagar un "extra" por usarlo. Ese extra es el tipo de interés. Es como alquilar dinero: pagas por usarlo durante un tiempo.

¿Por qué cobramos intereses? Por tres razones: renuncias a usar tu dinero, asumes el riesgo de que no te lo devuelvan, y el dinero puede perder valor por la inflación. Es pura lógica económica.

El Banco Central Europeo marca el tipo de interés de referencia, y los bancos lo usan como base. Pero no todos pagamos lo mismo: si eres más "arriesgado" o pides el dinero por más tiempo, te cobrarán más. Esta subida extra se llama prima de riesgo.

💰 Tip Práctico: Cuando vayas a pedir un préstamo, compara siempre los tipos de interés de varios bancos. Pequeñas diferencias pueden suponer miles de euros.

3

of 10Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

La Demanda de Dinero y Sus Funciones

El dinero tiene tres funciones súper importantes que usas sin darte cuenta. Como medio de pago (compras tu bocadillo), como depósito de valor (guardas dinero para el futuro) y como unidad de cuenta (comparas precios).

La demanda de dinero es cuánto dinero quiere tener la gente en efectivo o en el banco en lugar de invertirlo. Depende de tres factores clave: tu renta (más dinero = necesitas más efectivo), el tipo de interés (si es bajo, no compensa invertir) y la incertidumbre (si hay crisis, prefieres tener dinero "seguro").

Cuando mantienes dinero en efectivo, renuncias a la rentabilidad que podrías obtener invirtiendo en activos reales (pisos, obras de arte) o activos financieros (acciones, bonos). Ese dinero que no ganas se llama "coste de oportunidad".

🤔 Reflexiona: ¿Prefieres tener 1000€ en efectivo o invertirlos? Tu respuesta depende de cuánto confíes en la economía y de los tipos de interés.

4

of 10Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

Oferta Monetaria: Midiendo el Dinero

La oferta monetaria es todo el dinero que circula en la economía. Se mide con tres niveles según su liquidez (facilidad para gastarlo inmediatamente).

M1 es el dinero más líquido: efectivo y cuentas corrientes que puedes usar al instante. M2 incluye M1 más depósitos a plazo menores de 2 años. M3 añade otros valores como bonos que puedes convertir en dinero rápidamente.

Piénsalo como círculos concéntricos: M1 está en el centro (súper líquido), M2 en el medio (algo menos líquido) y M3 en el exterior (menos líquido pero aún accesible). Es como tener dinero en el bolsillo, en la cuenta de ahorros y en un fondo de inversión.

📊 Dato Importante: Los bancos centrales vigilan especialmente M3 porque refleja toda la liquidez disponible en la economía.

5

of 10Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

La Creación del Dinero: El Multiplicador Bancario

¿Sabías que los bancos "crean" dinero? No imprimen billetes, pero sí generan dinero bancario. Funciona así: depositas 100€, el banco guarda 1€ (coeficiente de caja del 1%) y presta 99€ a otra persona.

El multiplicador bancario muestra cuánto dinero se genera. Con un coeficiente del 20%, un depósito de 1000€ se multiplica por 5, creando 5000€ en total. Es matemática pura: 1 dividido entre el coeficiente de caja.

Este sistema funciona porque no todos retiramos nuestro dinero al mismo tiempo. Confía en que siempre habrá suficientes reservas. Pero si hay pánico y todos quieren retirar dinero a la vez, el sistema se tambalea.

⚠️ Situación Crítica: Cuando los bancos dejan de prestar (credit crunch), se frena la creación de dinero y la economía se resiente porque familias y empresas no pueden acceder a créditos.

6

of 10Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

El Sistema Financiero: Conectando Ahorradores y Deudores

El sistema financiero es como una gran red que conecta a quien tiene dinero sobrante con quien lo necesita. Tiene tres componentes principales que trabajan juntos.

Los activos financieros son contratos donde prestas tu dinero a cambio de recuperarlo con intereses. Los intermediarios financieros (bancos, aseguradoras, fondos de pensiones) facilitan estas conexiones y gestionan los riesgos. Los mercados financieros son donde se compran y venden estos activos.

Hay intermediarios bancarios (que pueden crear dinero) y no bancarios (como el ICO o las aseguradoras, que solo facilitan la financiación). Todos transforman el dinero para adaptarlo a las necesidades de ahorradores y deudores.

🏦 Ejemplo Real: Cuando depositas dinero en el banco al 2% anual, el banco lo presta a empresas al 5%. La diferencia (3%) cubre sus costes y beneficios.

7

of 10Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

Nivel de Precios vs Poder Adquisitivo

No confundas precio con poder adquisitivo. Una cerveza puede costar 1€ en Malasia y 3€ en España, pero si en Malasia ganan 300€/mes y en España 1000€/mes, ¿quién puede comprar más cervezas?

El poder adquisitivo es lo que realmente importa: cuántos bienes puedes comprar con tus ingresos. Cuando España adoptó el euro en 2002, los precios cambiaron de pesetas a euros, pero el poder adquisitivo se mantuvo porque salarios y precios se ajustaron proporcionalmente.

La inflación (subida continua de precios) afecta directamente tu poder adquisitivo. Si los precios suben 5% anual pero tu salario solo sube 2%, estás perdiendo capacidad de compra cada año.

📉 Realidad Actual: Antes del 2000 se necesitaban 5 años de salario para comprar una casa en España. Ahora necesitas 8 años. Eso es pérdida de poder adquisitivo.

8

of 10Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

La Inflación: El Ladrón Invisible

La inflación es el aumento generalizado y sostenido de precios. Debe afectar a muchos productos (no solo las hamburguesas) y mantenerse en el tiempo (no ser algo puntual).

España vivió inflación del 3-4% anual entre 2000-2008, deflación durante la crisis y un repunte hasta el 8% en 2021-2023 por la pandemia y la guerra de Ucrania.

La inflación es mala por dos razones principales. Primero, reduce tu poder adquisitivo: si los precios suben más que tu salario, cada mes puedes comprar menos cosas. Segundo, genera incertidumbre económica: las familias no saben si podrán pagar una hipoteca y las empresas no pueden planificar inversiones.

💸 "El Ladrón Invisible": La inflación no te quita dinero del bolsillo directamente, pero hace que ese dinero valga menos cada día.

9

of 10Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

Ganadores y Perdedores de la Inflación

La inflación no afecta igual a todos. Hay claros ganadores y perdedores.

Ganadores: El Estado (recauda más impuestos con precios y salarios más altos) y las personas que pidieron préstamos (devuelven el dinero cuando vale menos). Perdedores: ahorradores (sus ahorros pierden valor), prestamistas (reciben dinero que vale menos), pensionistas y trabajadores (sus ingresos suben menos que los precios).

La inflación de demanda ocurre cuando hay pleno empleo y exceso de dinero circulando: mucha demanda, poca oferta. La inflación de costes surge cuando aumentan los costes empresariales (energía, materias primas, salarios) y las empresas los trasladan a los precios.

⚡ Ejemplo Reciente: La crisis energética tras la guerra de Ucrania disparó los costes de producción y generó inflación de costes en toda Europa.

10

of 10Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

Deflación: Cuando los Precios Bajan

La deflación es lo contrario de la inflación: bajada generalizada y continua de precios. Puede parecer bueno (las cosas cuestan menos), pero crea un problema serio.

Si sabes que los precios van a bajar, esperarás para comprar ese ordenador o ese coche. Todo el mundo hace lo mismo, las empresas venden menos, despiden trabajadores, y la economía entra en una espiral negativa.

Es como un círculo vicioso: precios bajan → la gente espera para comprar → las empresas venden menos → despiden trabajadores → hay menos dinero → los precios bajan más. Romper esta espiral es muy difícil.

🔄 Círculo Vicioso: La deflación puede ser más peligrosa que la inflación moderada porque es mucho más difícil de detener una vez que empieza.

Pensamos que nunca lo preguntarías...

Nuestro compañero de IA está específicamente adaptado a las necesidades de los estudiantes. Basándonos en los millones de contenidos que tenemos en la plataforma, podemos dar a los estudiantes respuestas realmente significativas y relevantes. Pero no se trata solo de respuestas, el compañero también guía a los estudiantes a través de sus retos de aprendizaje diarios, con planes de aprendizaje personalizados, cuestionarios o contenidos en el chat y una personalización del 100% basada en las habilidades y el desarrollo de los estudiantes.

Puedes descargar la app en Google Play Store y Apple App Store.

Sí, tienes acceso gratuito a los contenidos de la aplicación y a nuestro compañero de IA. Para desbloquear determinadas funciones de la aplicación, puedes adquirir Knowunity Pro.

Contenido similar

Contenidos más populares: Inflación

1Contenidos más populares de Economía

9F

Fundamentos de Economía

Aprende los conceptos básicos de la economía y cómo afectan nuestras vidas diarias.

2° Bach1,1852

F

Fundamentos de Economía

Aprende los conceptos básicos de la economía y cómo afectan nuestras vidas diarias.

4° ESO1,8441

F

Fundamentos de Economía

Aprende los conceptos básicos de la economía y cómo afectan nuestras vidas diarias.

1° Bach8270

Q

Quizz oferta y demanda

Qué es la oferta y la demanda y pregunta relacionadas con la elasticidad

1° Bach1,8245

L

La empresa

Economía 2° de bach tema 1

2° Bach4,0690

Economía 1Bach tema 10 el dinero y la política monetaria+inflación

El dinero y sus tipos, política monetaria expansiva y restrictiva, los tipos de interés y los tipos de inflación

1° Bach1,68071

El papel del Estado en la economía

Resumen de economía, sobre el papel del Estado en la economía

4° ESO93218

TEMA 12 ANÁLISIS FINANCIERO Y ECONÓMICO

Tema 12 de economía con posibles preguntas de desarrollo (EVAU ANDALUCÍA)

2° Bach55811

La financiación y la inversión de la empresa

Resumen (nivel 2 bach)

2° Bach1,08918

Contenidos más populares

9I

irregular verbs quiz

Domina el idioma inglés de manera sencilla y divertida con estos flashcards diseñados especialmente para estudiantes de sexto grado.

6º primaria2,9171

R

roma

a estudiar Roma!!

1° ESO2,3122

G

Grecia: Inicio de la democracia

Más o menos las preguntas que me pusieron a mí en el examen

1° ESO2,3622

D

Dominando la gramática inglesa: Flashcards desafiantes

Mejora tus habilidades gramaticales en inglés con estos flashcards desafiantes diseñados para estudiantes de grado 11. ¡Prepárate para dominar la gramática inglesa de manera divertida y efectiva!

3° ESO2,2520

M

Mesopotamia y Egipto

Contenidos sobre la civilización mesopotámica y egipcia

1° ESO3,9391

O

OBRAS Y AUTORES II

Quiz donde tendrás que relacionar las siguientes obras con sus respectivos autores: edición Romanticismo.

4° ESO3,3620

I

Ingles para repasar

quiz de ingles para entrar a clase preparados

2° ESO2,6330

F

filosofía

repaso filosofía "el arje , la metafísica y la crítica de Nietszche a platon"

1° Bach2,8441

Apuntes teorico carnet de conducir ACTUALIZADO

sacate el teorico con estos apuntes!!!

2° Bach4,398133

Mira lo que dicen nuestros usuarios. Les encanta - y a tí también.

4.6/5App Store

4.7/5Google Play

La app es muy fácil de usar y está muy bien diseñada. Hasta ahora he encontrado todo lo que estaba buscando y he podido aprender mucho de las presentaciones. Definitivamente utilizaré la aplicación para un examen de clase. Y, por supuesto, también me sirve mucho de inspiración.

Pablousuario de iOS

Esta app es realmente genial. Hay tantos apuntes de clase y ayuda [...]. Tengo problemas con matemáticas, por ejemplo, y la aplicación tiene muchas opciones de ayuda. Gracias a Knowunity, he mejorado en mates. Se la recomiendo a todo el mundo.

Elenausuaria de Android

Vaya, estoy realmente sorprendida. Acabo de probar la app porque la he visto anunciada muchas veces y me he quedado absolutamente alucinada. Esta app es LA AYUDA que quieres para el insti y, sobre todo, ofrece muchísimas cosas, como ejercicios y hojas informativas, que a mí personalmente me han sido MUY útiles.

Anausuaria de iOS