¿Te agobias con los números de economía de empresa? Tranqui,...

Empresariales PAU 2024: Fórmulas y Modelos Clave

P

Paula@paula_1

1 / 4

1

of 4

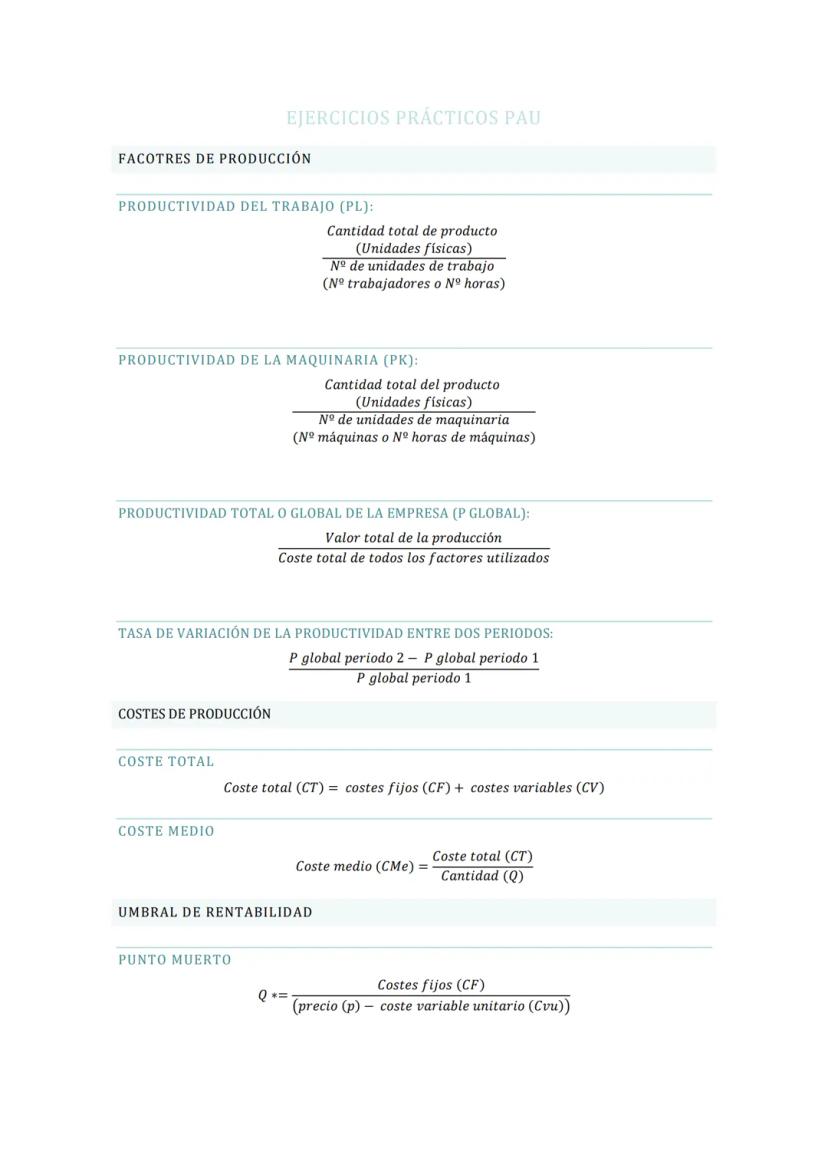

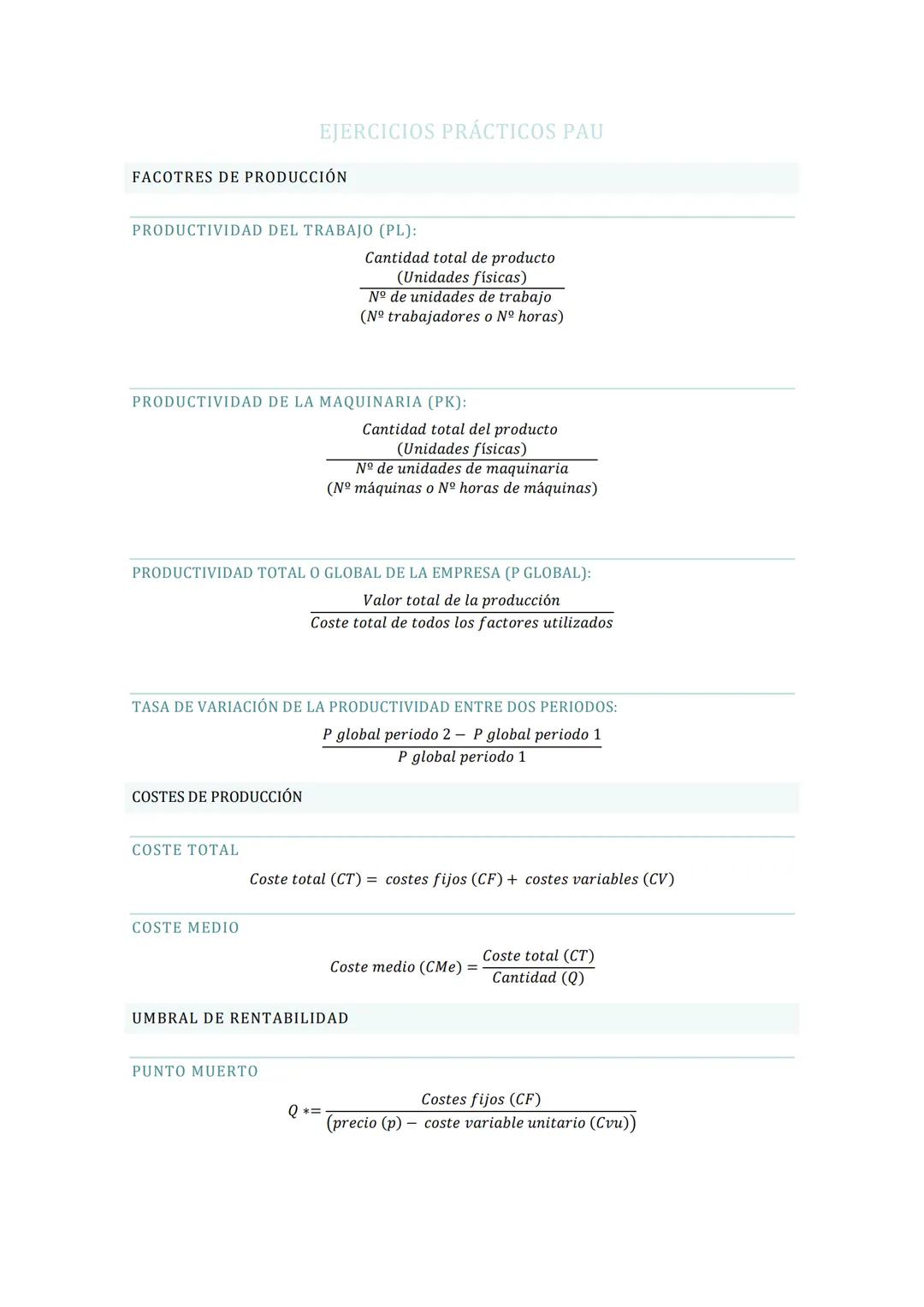

Factores de Producción y Costes

La productividad es básicamente medir cuánto produces con los recursos que tienes. Si trabajas en una pizzería, sería como calcular cuántas pizzas hace cada empleado por hora.

Para calcular la productividad del trabajo divides la cantidad total producida entre el número de trabajadores. La productividad de la maquinaria funciona igual pero con máquinas. La productividad global es más completa: valor total de producción dividido entre todos los costes.

Los costes totales son súper fáciles: costes fijos + costes variables. El coste medio es el coste total dividido entre las unidades producidas. El punto muerto te dice cuántas unidades necesitas vender para no perder dinero (pero tampoco ganar).

💡 Truco PAU: En el punto muerto, los ingresos = costes totales. Si vendes menos, pierdes dinero; si vendes más, empiezas a ganar.

2

of 4

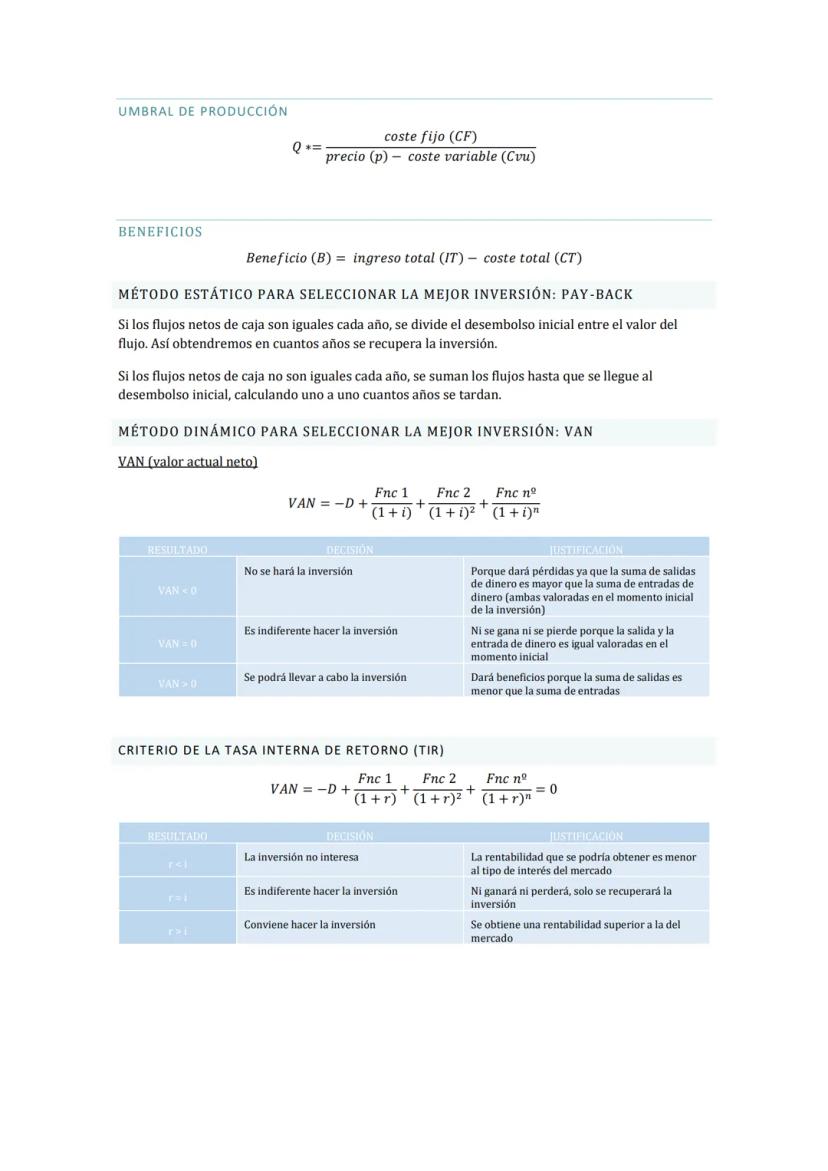

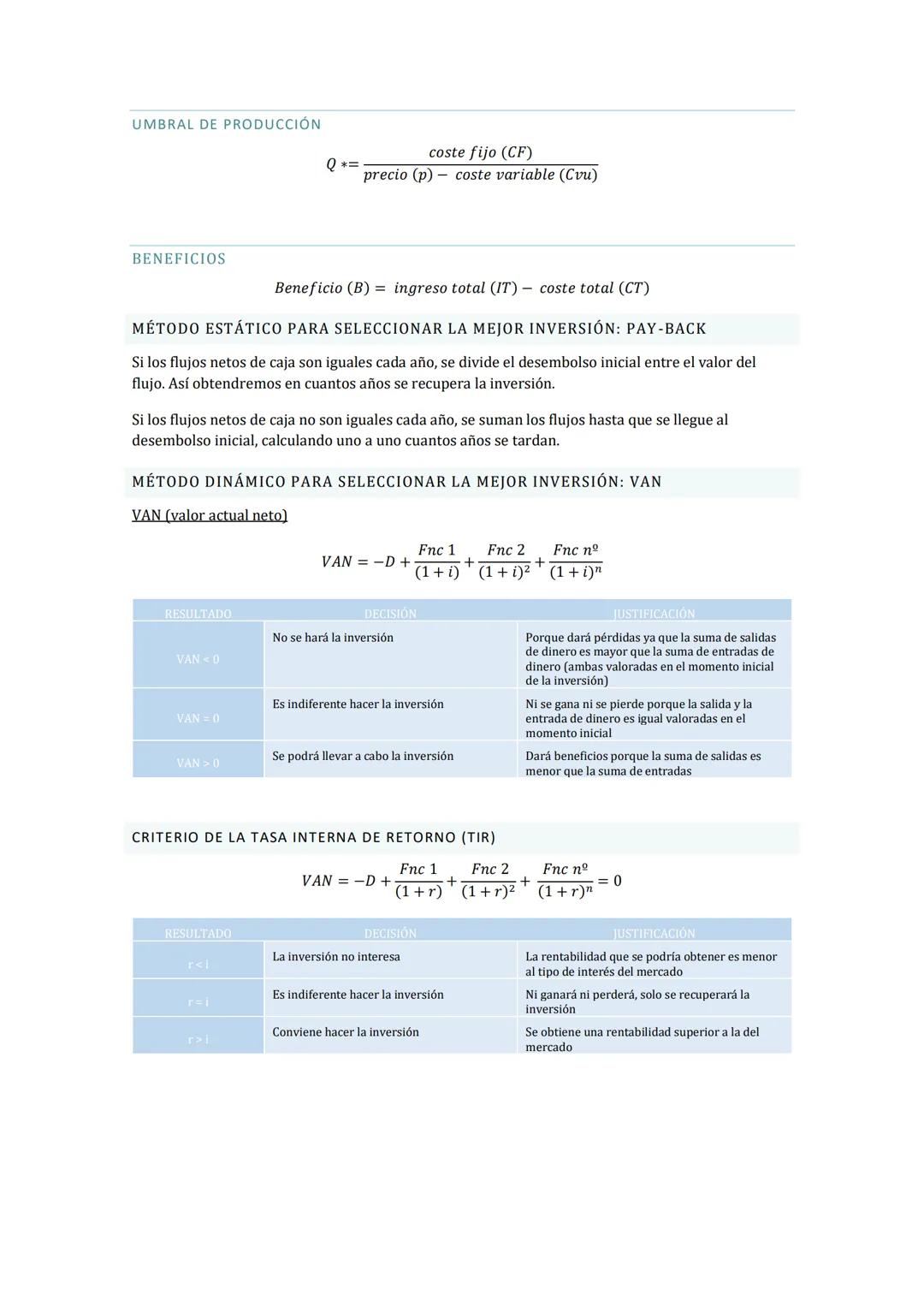

Métodos de Evaluación de Inversiones

Cuando una empresa quiere invertir dinero, necesita saber si merece la pena. Para eso existen dos métodos principales que tienes que dominar.

El Pay-back es el más sencillo: calcula en cuánto tiempo recuperas el dinero invertido. Si los flujos de caja son iguales cada año, simplemente divides. Si cambian cada año, vas sumando hasta llegar al desembolso inicial.

El VAN (Valor Actual Neto) es más complejo pero más fiable. Si VAN > 0, la inversión es rentable; si VAN < 0, mejor no invertir; si VAN = 0, da igual. La TIR (Tasa Interna de Retorno) compara la rentabilidad de la inversión con el tipo de interés del mercado.

💡 Consejo: En la PAU, si te dan a elegir entre proyectos, elige siempre el que tenga mayor VAN (si es positivo).

3

of 4

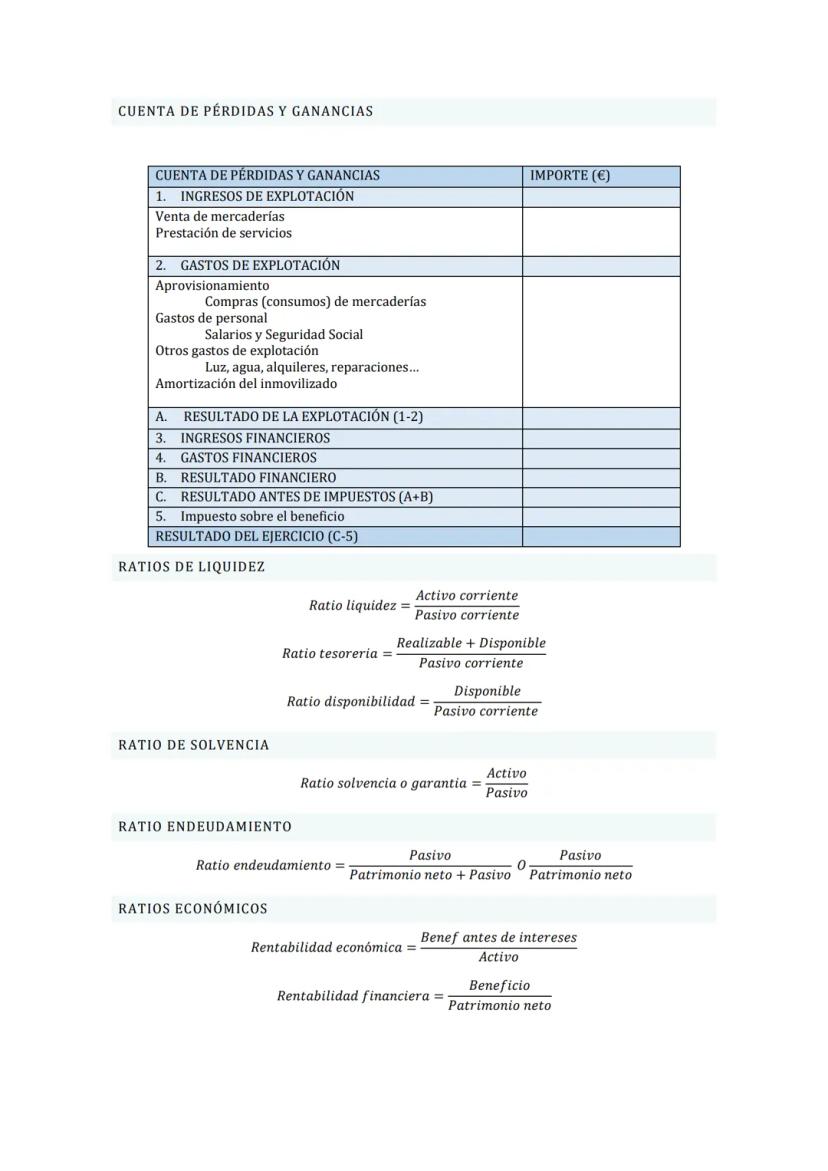

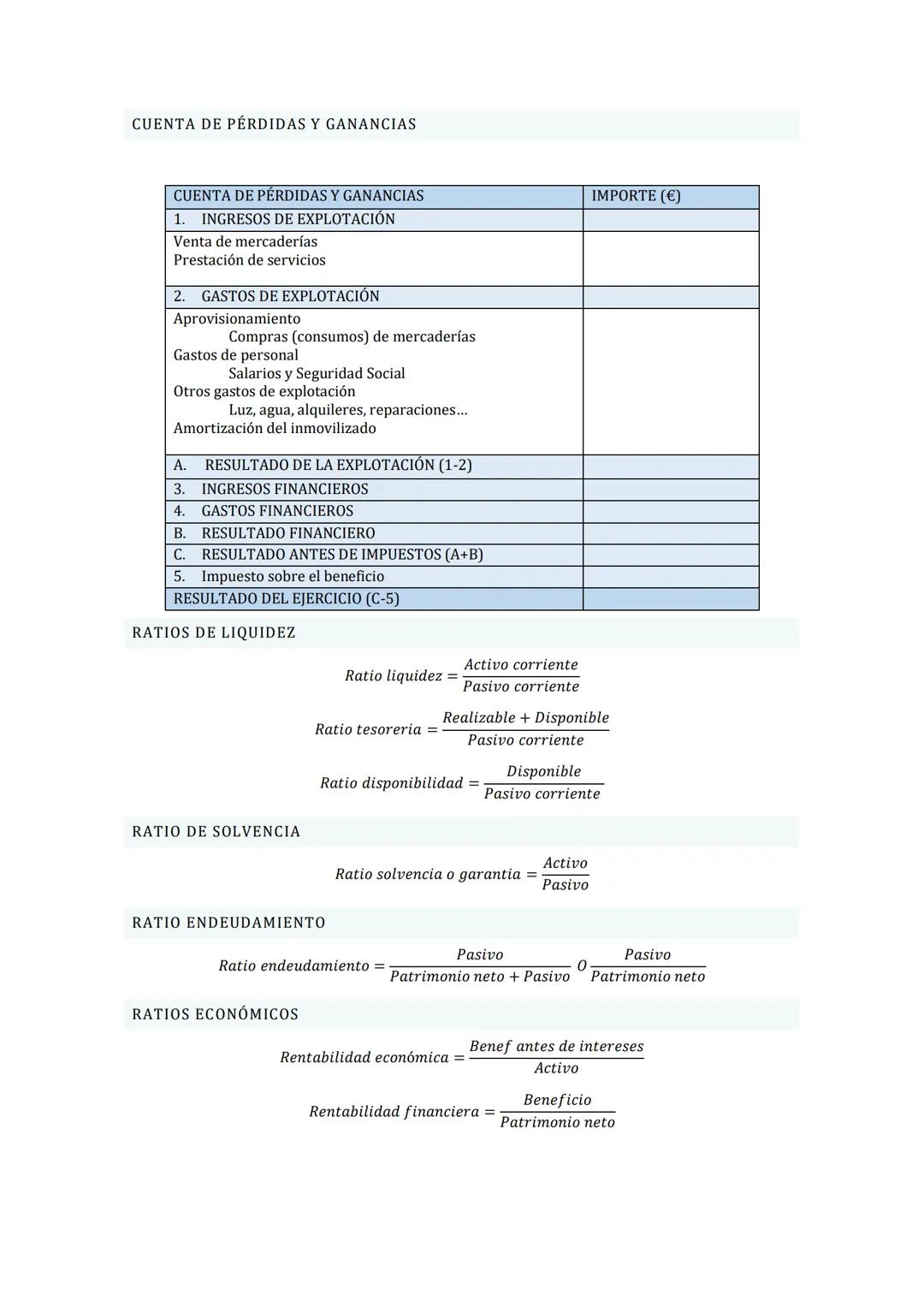

Cuenta de Pérdidas y Ganancias y Ratios

La cuenta de pérdidas y ganancias es como el resumen anual de si la empresa ha ganado o perdido dinero. Empiezas con los ingresos, restas todos los gastos y ves qué queda al final.

Los ratios son herramientas súper útiles para analizar la salud financiera de una empresa. Los ratios de liquidez miden si puede pagar sus deudas a corto plazo. El ratio de liquidez normal debería estar entre 1,5 y 2.

Los ratios de solvencia te dicen si la empresa puede hacer frente a todas sus deudas. La rentabilidad económica mide lo bien que usa sus activos, mientras que la rentabilidad financiera mide lo que ganan los propietarios.

💡 Dato clave: Un ratio de liquidez menor que 1 significa problemas serios de tesorería.

4

of 4

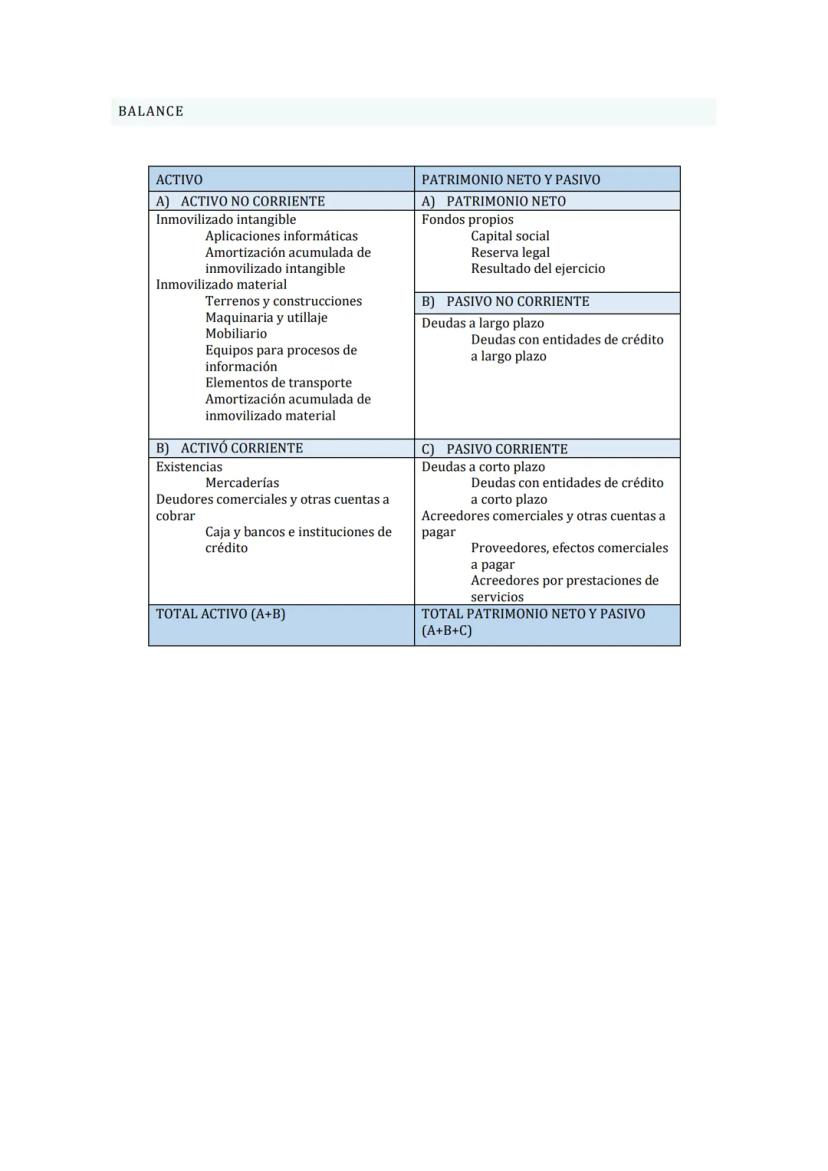

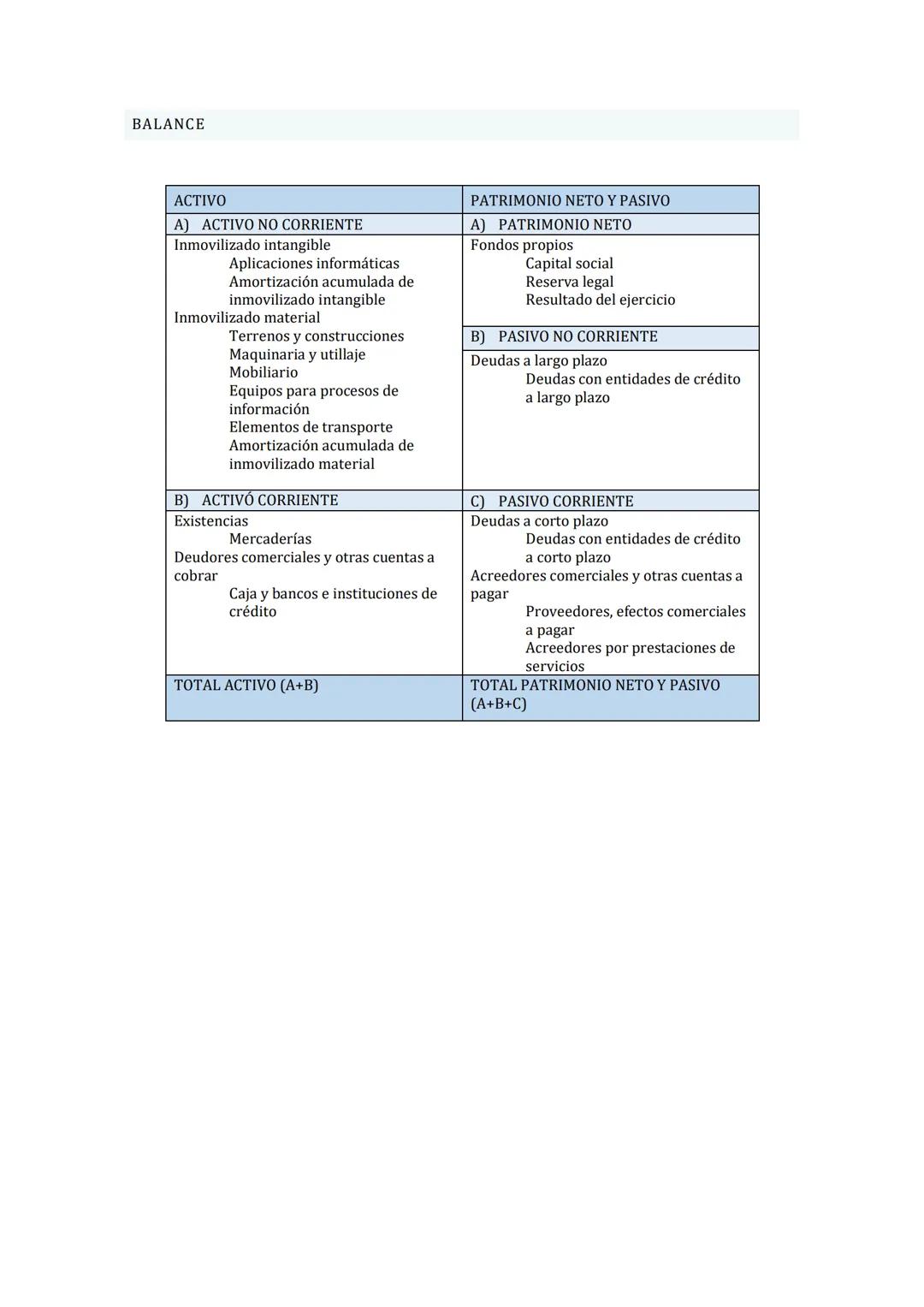

El Balance de Situación

El balance es como una fotografía de la empresa en un momento concreto. En el lado izquierdo (activo) van todas las cosas que tiene la empresa; en el derecho (patrimonio neto y pasivo) va de dónde ha salido el dinero para comprar esas cosas.

El activo no corriente incluye todo lo que la empresa va a usar más de un año: edificios, maquinaria, coches, etc. El activo corriente son las cosas que cambian rápidamente: existencias, dinero en el banco, lo que deben los clientes.

En el patrimonio neto y pasivo, el patrimonio neto es el dinero de los propietarios, el pasivo no corriente son deudas a largo plazo y el pasivo corriente son deudas que hay que pagar pronto. El balance siempre tiene que cuadrar: activo = patrimonio neto + pasivo.

💡 Recuerda: El balance es fundamental para calcular todos los ratios que te van a preguntar en la PAU.

Pensamos que nunca lo preguntarías...

Nuestro compañero de IA está específicamente adaptado a las necesidades de los estudiantes. Basándonos en los millones de contenidos que tenemos en la plataforma, podemos dar a los estudiantes respuestas realmente significativas y relevantes. Pero no se trata solo de respuestas, el compañero también guía a los estudiantes a través de sus retos de aprendizaje diarios, con planes de aprendizaje personalizados, cuestionarios o contenidos en el chat y una personalización del 100% basada en las habilidades y el desarrollo de los estudiantes.

Puedes descargar la app en Google Play Store y Apple App Store.

Sí, tienes acceso gratuito a los contenidos de la aplicación y a nuestro compañero de IA. Para desbloquear determinadas funciones de la aplicación, puedes adquirir Knowunity Pro.

Contenido similar

Contenidos más populares: análisis financiero

6TEMA 12 ANÁLISIS FINANCIERO Y ECONÓMICO

Tema 12 de economía con posibles preguntas de desarrollo (EVAU ANDALUCÍA)

2° Bach55811

Hoja de fórmula economía

Dirección estratégica, subsistema de finanzas, subsistema de producción y subsistema de marketing. Amortización del activo, amortización del pasivo, valor actual neto, tasa interna de rentabilidad, plan de inversión, beneficios, rentabilidades.

PAU (2° Bach)1,54731

TEMA 10. ANÁLISIS DE LOS ESTADOS FINANCIEROS DE LA EMPRESA

Resumen realizado por mi de apuntes y libro economía, 2º bach, tema 10.

2° Bach79421

Anàlisi patrimonial, financer i econòmic economia de l'empresa 2n batxillerat (apunts en català)

Aquí tenéis un resumen/apuntes del análisis patrimonial, financiero y economico de la asignatura de economía de la empresa de 2º de bachillerato en catalán. Espero que os sirvan :)

2° Bach4679

Las NIIF

LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF), TAMBIÉN CONOCIDAS COMO IFRS POR SUS SIGLAS EN INGLÉS, SON UN CONJUNTO DE ESTÁNDARES CONTABLES GLOBALES QUE ESTABLECEN CÓMO LAS EMPRESAS DEBEN PRESENTAR SUS ESTADOS FINANCIEROS.

113555

ÁREAS DE PRODUCCIÓN Y ANÁLISIS ECONÓMICO

Economía ebau 2 Bach

2° Bach34511

Contenidos más populares de Economía

9F

Fundamentos de Economía

Aprende los conceptos básicos de la economía y cómo afectan nuestras vidas diarias.

2° Bach1,1852

F

Fundamentos de Economía

Aprende los conceptos básicos de la economía y cómo afectan nuestras vidas diarias.

4° ESO1,8441

F

Fundamentos de Economía

Aprende los conceptos básicos de la economía y cómo afectan nuestras vidas diarias.

1° Bach8270

Q

Quizz oferta y demanda

Qué es la oferta y la demanda y pregunta relacionadas con la elasticidad

1° Bach1,8245

L

La empresa

Economía 2° de bach tema 1

2° Bach4,0690

RESUMEN ECONOMÍA: DINERO, INFLACIÓN Y POLÍTICA MONETARIA

Resumen de nivel de 1 de bachiller, muy visual. Sobre la política monetaria, el BCE, la creación de dinero, la inflación etc

1° Bach1,66564

Economía 1Bach tema 10 el dinero y la política monetaria+inflación

El dinero y sus tipos, política monetaria expansiva y restrictiva, los tipos de interés y los tipos de inflación

1° Bach1,68071

El papel del Estado en la economía

Resumen de economía, sobre el papel del Estado en la economía

4° ESO93218

TEMA 12 ANÁLISIS FINANCIERO Y ECONÓMICO

Tema 12 de economía con posibles preguntas de desarrollo (EVAU ANDALUCÍA)

2° Bach55811

Contenidos más populares

9I

irregular verbs quiz

Domina el idioma inglés de manera sencilla y divertida con estos flashcards diseñados especialmente para estudiantes de sexto grado.

6º primaria2,9171

R

roma

a estudiar Roma!!

1° ESO2,3122

G

Grecia: Inicio de la democracia

Más o menos las preguntas que me pusieron a mí en el examen

1° ESO2,3622

D

Dominando la gramática inglesa: Flashcards desafiantes

Mejora tus habilidades gramaticales en inglés con estos flashcards desafiantes diseñados para estudiantes de grado 11. ¡Prepárate para dominar la gramática inglesa de manera divertida y efectiva!

3° ESO2,2520

M

Mesopotamia y Egipto

Contenidos sobre la civilización mesopotámica y egipcia

1° ESO3,9391

O

OBRAS Y AUTORES II

Quiz donde tendrás que relacionar las siguientes obras con sus respectivos autores: edición Romanticismo.

4° ESO3,3620

I

Ingles para repasar

quiz de ingles para entrar a clase preparados

2° ESO2,6330

F

filosofía

repaso filosofía "el arje , la metafísica y la crítica de Nietszche a platon"

1° Bach2,8441

Apuntes teorico carnet de conducir ACTUALIZADO

sacate el teorico con estos apuntes!!!

2° Bach4,413133

Mira lo que dicen nuestros usuarios. Les encanta - y a tí también.

4.6/5App Store

4.7/5Google Play

La app es muy fácil de usar y está muy bien diseñada. Hasta ahora he encontrado todo lo que estaba buscando y he podido aprender mucho de las presentaciones. Definitivamente utilizaré la aplicación para un examen de clase. Y, por supuesto, también me sirve mucho de inspiración.

Pablousuario de iOS

Esta app es realmente genial. Hay tantos apuntes de clase y ayuda [...]. Tengo problemas con matemáticas, por ejemplo, y la aplicación tiene muchas opciones de ayuda. Gracias a Knowunity, he mejorado en mates. Se la recomiendo a todo el mundo.

Elenausuaria de Android

Vaya, estoy realmente sorprendida. Acabo de probar la app porque la he visto anunciada muchas veces y me he quedado absolutamente alucinada. Esta app es LA AYUDA que quieres para el insti y, sobre todo, ofrece muchísimas cosas, como ejercicios y hojas informativas, que a mí personalmente me han sido MUY útiles.

Anausuaria de iOS

Empresariales PAU 2024: Fórmulas y Modelos Clave

P

Paula@paula_1

¿Te agobias con los números de economía de empresa? Tranqui, que no es tan complicado como parece. Aquí tienes todo lo que necesitas para dominar los ejercicios prácticos de la PAU: desde calcular productividades hasta analizar balances como un profesional.

1

of 4

Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

Factores de Producción y Costes

La productividad es básicamente medir cuánto produces con los recursos que tienes. Si trabajas en una pizzería, sería como calcular cuántas pizzas hace cada empleado por hora.

Para calcular la productividad del trabajo divides la cantidad total producida entre el número de trabajadores. La productividad de la maquinaria funciona igual pero con máquinas. La productividad global es más completa: valor total de producción dividido entre todos los costes.

Los costes totales son súper fáciles: costes fijos + costes variables. El coste medio es el coste total dividido entre las unidades producidas. El punto muerto te dice cuántas unidades necesitas vender para no perder dinero (pero tampoco ganar).

💡 Truco PAU: En el punto muerto, los ingresos = costes totales. Si vendes menos, pierdes dinero; si vendes más, empiezas a ganar.

2

of 4Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

Métodos de Evaluación de Inversiones

Cuando una empresa quiere invertir dinero, necesita saber si merece la pena. Para eso existen dos métodos principales que tienes que dominar.

El Pay-back es el más sencillo: calcula en cuánto tiempo recuperas el dinero invertido. Si los flujos de caja son iguales cada año, simplemente divides. Si cambian cada año, vas sumando hasta llegar al desembolso inicial.

El VAN (Valor Actual Neto) es más complejo pero más fiable. Si VAN > 0, la inversión es rentable; si VAN < 0, mejor no invertir; si VAN = 0, da igual. La TIR (Tasa Interna de Retorno) compara la rentabilidad de la inversión con el tipo de interés del mercado.

💡 Consejo: En la PAU, si te dan a elegir entre proyectos, elige siempre el que tenga mayor VAN (si es positivo).

3

of 4Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

Cuenta de Pérdidas y Ganancias y Ratios

La cuenta de pérdidas y ganancias es como el resumen anual de si la empresa ha ganado o perdido dinero. Empiezas con los ingresos, restas todos los gastos y ves qué queda al final.

Los ratios son herramientas súper útiles para analizar la salud financiera de una empresa. Los ratios de liquidez miden si puede pagar sus deudas a corto plazo. El ratio de liquidez normal debería estar entre 1,5 y 2.

Los ratios de solvencia te dicen si la empresa puede hacer frente a todas sus deudas. La rentabilidad económica mide lo bien que usa sus activos, mientras que la rentabilidad financiera mide lo que ganan los propietarios.

💡 Dato clave: Un ratio de liquidez menor que 1 significa problemas serios de tesorería.

4

of 4Inscríbete para ver los apuntes. ¡Es gratis!

- Acceso a todos los documentos

- Mejora tus notas

- Únete a millones de estudiantes

Al registrarte aceptas las Condiciones del servicio y la Política de privacidad.

El Balance de Situación

El balance es como una fotografía de la empresa en un momento concreto. En el lado izquierdo (activo) van todas las cosas que tiene la empresa; en el derecho (patrimonio neto y pasivo) va de dónde ha salido el dinero para comprar esas cosas.

El activo no corriente incluye todo lo que la empresa va a usar más de un año: edificios, maquinaria, coches, etc. El activo corriente son las cosas que cambian rápidamente: existencias, dinero en el banco, lo que deben los clientes.

En el patrimonio neto y pasivo, el patrimonio neto es el dinero de los propietarios, el pasivo no corriente son deudas a largo plazo y el pasivo corriente son deudas que hay que pagar pronto. El balance siempre tiene que cuadrar: activo = patrimonio neto + pasivo.

💡 Recuerda: El balance es fundamental para calcular todos los ratios que te van a preguntar en la PAU.

Pensamos que nunca lo preguntarías...

Nuestro compañero de IA está específicamente adaptado a las necesidades de los estudiantes. Basándonos en los millones de contenidos que tenemos en la plataforma, podemos dar a los estudiantes respuestas realmente significativas y relevantes. Pero no se trata solo de respuestas, el compañero también guía a los estudiantes a través de sus retos de aprendizaje diarios, con planes de aprendizaje personalizados, cuestionarios o contenidos en el chat y una personalización del 100% basada en las habilidades y el desarrollo de los estudiantes.

Puedes descargar la app en Google Play Store y Apple App Store.

Sí, tienes acceso gratuito a los contenidos de la aplicación y a nuestro compañero de IA. Para desbloquear determinadas funciones de la aplicación, puedes adquirir Knowunity Pro.

Contenido similar

Contenidos más populares: análisis financiero

6TEMA 12 ANÁLISIS FINANCIERO Y ECONÓMICO

Tema 12 de economía con posibles preguntas de desarrollo (EVAU ANDALUCÍA)

2° Bach55811

Hoja de fórmula economía

Dirección estratégica, subsistema de finanzas, subsistema de producción y subsistema de marketing. Amortización del activo, amortización del pasivo, valor actual neto, tasa interna de rentabilidad, plan de inversión, beneficios, rentabilidades.

PAU (2° Bach)1,54731

TEMA 10. ANÁLISIS DE LOS ESTADOS FINANCIEROS DE LA EMPRESA

Resumen realizado por mi de apuntes y libro economía, 2º bach, tema 10.

2° Bach79421

Anàlisi patrimonial, financer i econòmic economia de l'empresa 2n batxillerat (apunts en català)

Aquí tenéis un resumen/apuntes del análisis patrimonial, financiero y economico de la asignatura de economía de la empresa de 2º de bachillerato en catalán. Espero que os sirvan :)

2° Bach4679

Las NIIF

LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF), TAMBIÉN CONOCIDAS COMO IFRS POR SUS SIGLAS EN INGLÉS, SON UN CONJUNTO DE ESTÁNDARES CONTABLES GLOBALES QUE ESTABLECEN CÓMO LAS EMPRESAS DEBEN PRESENTAR SUS ESTADOS FINANCIEROS.

113555

ÁREAS DE PRODUCCIÓN Y ANÁLISIS ECONÓMICO

Economía ebau 2 Bach

2° Bach34511

Contenidos más populares de Economía

9F

Fundamentos de Economía

Aprende los conceptos básicos de la economía y cómo afectan nuestras vidas diarias.

2° Bach1,1852

F

Fundamentos de Economía

Aprende los conceptos básicos de la economía y cómo afectan nuestras vidas diarias.

4° ESO1,8441

F

Fundamentos de Economía

Aprende los conceptos básicos de la economía y cómo afectan nuestras vidas diarias.

1° Bach8270

Q

Quizz oferta y demanda

Qué es la oferta y la demanda y pregunta relacionadas con la elasticidad

1° Bach1,8245

L

La empresa

Economía 2° de bach tema 1

2° Bach4,0690

RESUMEN ECONOMÍA: DINERO, INFLACIÓN Y POLÍTICA MONETARIA

Resumen de nivel de 1 de bachiller, muy visual. Sobre la política monetaria, el BCE, la creación de dinero, la inflación etc

1° Bach1,66564

Economía 1Bach tema 10 el dinero y la política monetaria+inflación

El dinero y sus tipos, política monetaria expansiva y restrictiva, los tipos de interés y los tipos de inflación

1° Bach1,68071

El papel del Estado en la economía

Resumen de economía, sobre el papel del Estado en la economía

4° ESO93218

TEMA 12 ANÁLISIS FINANCIERO Y ECONÓMICO

Tema 12 de economía con posibles preguntas de desarrollo (EVAU ANDALUCÍA)

2° Bach55811

Contenidos más populares

9I

irregular verbs quiz

Domina el idioma inglés de manera sencilla y divertida con estos flashcards diseñados especialmente para estudiantes de sexto grado.

6º primaria2,9171

R

roma

a estudiar Roma!!

1° ESO2,3122

G

Grecia: Inicio de la democracia

Más o menos las preguntas que me pusieron a mí en el examen

1° ESO2,3622

D

Dominando la gramática inglesa: Flashcards desafiantes

Mejora tus habilidades gramaticales en inglés con estos flashcards desafiantes diseñados para estudiantes de grado 11. ¡Prepárate para dominar la gramática inglesa de manera divertida y efectiva!

3° ESO2,2520

M

Mesopotamia y Egipto

Contenidos sobre la civilización mesopotámica y egipcia

1° ESO3,9391

O

OBRAS Y AUTORES II

Quiz donde tendrás que relacionar las siguientes obras con sus respectivos autores: edición Romanticismo.

4° ESO3,3620

I

Ingles para repasar

quiz de ingles para entrar a clase preparados

2° ESO2,6330

F

filosofía

repaso filosofía "el arje , la metafísica y la crítica de Nietszche a platon"

1° Bach2,8441

Apuntes teorico carnet de conducir ACTUALIZADO

sacate el teorico con estos apuntes!!!

2° Bach4,413133

Mira lo que dicen nuestros usuarios. Les encanta - y a tí también.

4.6/5App Store

4.7/5Google Play

La app es muy fácil de usar y está muy bien diseñada. Hasta ahora he encontrado todo lo que estaba buscando y he podido aprender mucho de las presentaciones. Definitivamente utilizaré la aplicación para un examen de clase. Y, por supuesto, también me sirve mucho de inspiración.

Pablousuario de iOS

Esta app es realmente genial. Hay tantos apuntes de clase y ayuda [...]. Tengo problemas con matemáticas, por ejemplo, y la aplicación tiene muchas opciones de ayuda. Gracias a Knowunity, he mejorado en mates. Se la recomiendo a todo el mundo.

Elenausuaria de Android

Vaya, estoy realmente sorprendida. Acabo de probar la app porque la he visto anunciada muchas veces y me he quedado absolutamente alucinada. Esta app es LA AYUDA que quieres para el insti y, sobre todo, ofrece muchísimas cosas, como ejercicios y hojas informativas, que a mí personalmente me han sido MUY útiles.

Anausuaria de iOS